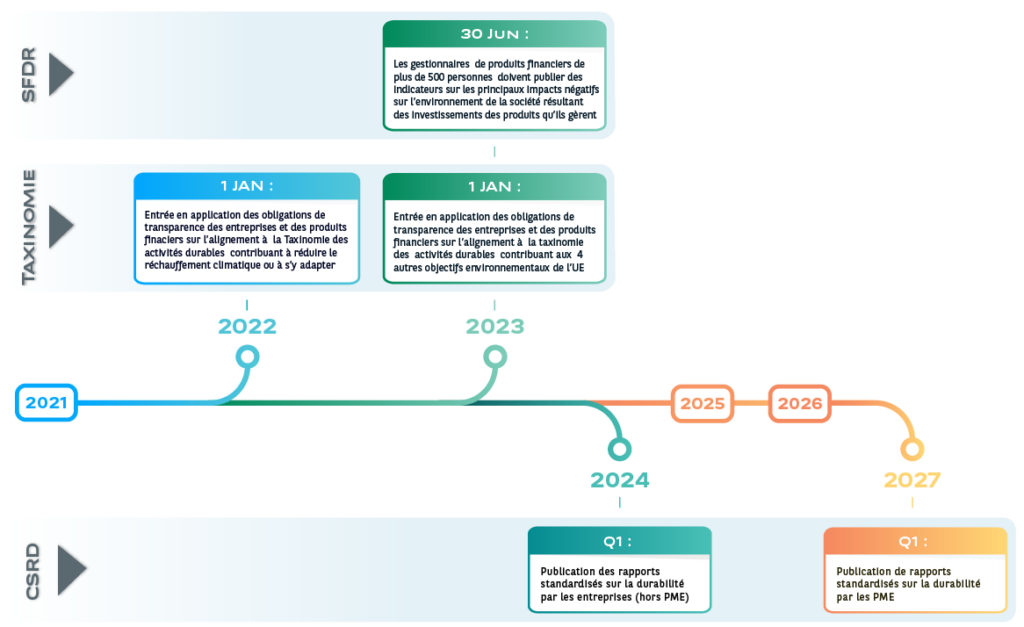

Une série de mesures législatives qui finalisent la mise en œuvre du plan d’action 2018 sur la finance durable a été publiée en avril et mai 2021 par la Commission Européenne. Les activités économiques contribuant significativement au ralentissement du réchauffement climatique et à son adaptation ainsi que les informations à publier par les entreprises sur leur degré d’alignement avec ces activités sont désormais définies. Une période transitoire d’un an est prévue pour permettre aux entreprises de publier une information simplifiée en janvier 2022 ce qui n’est pas le cas pour les produits financiers qui ont des caractéristiques ou des objectifs environnementaux durables.

A plus long terme, l’alignement entre les obligations de transparence des produits financiers et celles des entreprises devrait se faire grâce à la proposition de directive CSRD (Corporate Sustainability Reporting Directive) publiée également par la Commission européenne en avril 2021.

Les initiatives réglementaires vont étendre le périmètre des entreprises soumises à l’obligation de publier des données ESG et standardiser ces données

Le 21 avril 2021, la Commission a adopté l’acte délégué relatif au volet climatique du règlement sur la taxinomie de l’UE. Cet acte définit une liste prédéterminée d’activités économiques (dites activités éligibles à la taxonomie) qui sont exercées par 40 % des sociétés cotées dans les secteurs responsables de près de 80 % des émissions directes de gaz à effet de serre en Europe. Ces secteurs comprennent l’énergie, la sylviculture, l’industrie manufacturière, les transports et la construction. Si ces activités remplissent les critères quantitatifs et qualitatifs définis dans l’acte délégué, elles sont dites activités économiques alignées avec la taxinomie. L’acte délégué sur la taxinomie de l’UE et ses critères de sélection sont amenés à changer au fil du temps, en fonction des progrès technologiques.

La Commission a également publié le 7 mai une consultation sur l’acte délégué qui définit les indicateurs principaux à publier par les entreprises sur l’alignement de leurs activités avec la taxinomie. La publication annuelle de ces indicateurs, obligatoire dès 2022 pour les entreprises qui relèvent de la Directive NFRD (Non-Financial Reporting directive), se ferait sous une forme simplifiée pour les indicateurs calculés sur 2021 et publiés en janvier 2022. Seul le degré de participation à des activités économiques éligibles et non le degré d’alignement de ces activités avec les critères de la taxinomie serait pris en compte. Le degré d’alignement des activités des entreprises avec la taxinomie sur les objectifs climatiques ne sera donc rendu public qu’en janvier 2023.

La proposition de directive sur la publication d’informations en matière de durabilité par les entreprises (CSRD) publiée également par la Commission modifierait l’actuelle Directive NFRD *.

Des standards de publication d’informations sur les risques de durabilité auxquels est soumise l’entreprise ainsi que les impacts négatifs de ses activités sur l’environnement et la société seraient développés par l’EFRAG (European Financial Reporting Advisory Group), y compris la définition de formats électroniques pour les données.

L’obligation de reporting sur la durabilité serait étendue aux entreprises de plus de 250 salariés ainsi qu’à toutes les sociétés cotées en Europe (y compris les PME et les sociétés non européennes), faisant ainsi passer de 11 000 à 50 000 le nombre d’entreprises soumises à l’exigence de publier des informations sur la durabilité, ce qui permettrait aux entreprises financières et aux produits financiers de remplir leur obligations de transparence définies par le règlement sur la taxinomie européenne ainsi que le règlement SFRD.

Si le Parlement et le Conseil parviennent à un accord au cours du premier semestre 2022, la Commission devrait être en mesure d’adopter la première série de normes de déclaration dans le cadre de la nouvelle législation avant la fin de 2022. Compte tenu des textes d’application à adopter, les entreprises pourraient publier leurs rapports dès 2024, couvrant ainsi l’exercice 2023. Une période de transition de trois ans après la date d’application de la directive sera accordée aux PME.

Les produits financiers ESG soumis à des obligations de transparence plus strictes que les entreprises pour l’année 2022

Le règlement sur la communication financière durable (règlement SFDR), ainsi que le règlement sur la taxinomie européenne, introduisent des obligations de transparence particulières pour les produits relevant de l’article 8 et 9 de SFDR qui ont des caractéristiques ou des objectifs ESG. Ces obligations de transparence sont précisées par des textes de mise en œuvre (Regulatory Technical standards – RTS) qui doivent être adoptés par la Commission européenne en juin ou juillet 2021 et entrer en application en janvier 2022. Néanmoins, des périodes d’application transitoire restent à préciser, en particulier la première période de référence des données à utiliser pour la production du premier reporting périodique suivant les règles du RTS.

Par ailleurs, aucune période de transition ne permettra la publication d’une information simplifiée sur le degré d’alignement de ces produits avec la taxinomie européenne à partir de janvier 2022.

Enfin, les six actes délégués modifiants AIFMD, UCITS, MIFID et IDD ont également été adoptés le 21 avril 2021 par la Commission. Ils précisent les obligations des prises en compte, par les gestionnaires d’actifs et les distributeurs d’instruments financiers ou de produits d’assurance vie:

- des risques de durabilité dans leur gestion des risques,

- de l’adéquation des objectifs personnalisés des clients en matière de durabilité avec les produits financiers qui leur sont conseillés.

Des questions opérationnelles sur la mise en œuvre demeurent

Pour remplir leurs obligations de transparence fixées dans le cadre du plan d’action européen de la finance durable, les entreprises financières ainsi que les produits financiers doivent collecter l’information sur le degré de durabilité des activités exercées par les entreprises non financières qu’elles financent, assurent ou dans lesquelles elles investissent. Or, dans l’état actuel des textes, aucun délai n’est prévu permettant cette collecte dans le calendrier de mise en œuvre. Cette absence d’indication suscite des interrogations de nature opérationnelle sur la production du premier reporting des entreprises financières sur la taxinomie.

* Directive 2014/95/EU (Non-Financial Reporting Directive ou NFRD).