Les investisseurs institutionnels progressent sur la voie de la finance durable

- Avant-propos

- Une étude menée depuis 2017

- Le défi des données ESG – Principales conclusions

- Les données constituent le principal obstacle à l’investissement ESG

- Les défis en matière de données pour les questions ESG et de développement durable

- Comment les investisseurs appliquent les techniques de gestion des données aux données ESG ?

- Recours à une diversité de fournisseurs de données

- Reporting sur les investissements ESG et le développement durable

- Conclusion

- Enquête ESG 2023

- ESG Global Survey 2023

- Les investisseurs institutionnels progressent sur la voie de la finance durable

- Principaux enseignements

- Avant-propos

- Une étude menée depuis 2017

- Le défi des données ESG – Principales conclusions

- Les données constituent le principal obstacle à l’investissement ESG

- Focus sur l’investissement ESG en Amérique du Nord

- Les défis en matière de données pour les questions ESG et de développement durable

- Comment les investisseurs appliquent les techniques de gestion des données aux données ESG ?

- Recours à une diversité de fournisseurs de données

- Reporting sur les investissements ESG et le développement durable

- Conclusion

- Les investisseurs institutionnels progressent sur la voie de la finance durable

- Avant-propos

- Background

- Comment les investisseurs définissent-ils les investissements durables ? – Principales conclusions

- Principaux objectifs ESG des investisseurs

- Comment les investisseurs intègrent le développement durable dans leurs portefeuilles

- Méthodes utilisées pour l’investissement durable

- Explication des diverses approches d’investissement durable ou ESG

- Priorités en matière d’investissement ESG pour l’actionnariat actif

- Autres mesures prises par les investisseurs en vue de l’adoption d’un modèle économique à faibles émissions de carbone

- Fixation d’objectifs de réduction des émissions de carbone

- Conclusion

- Intégrer l’expertise ESG dans les opérations

- Avant-propos

- L’intégration de l’expertise ESG dans les opérations

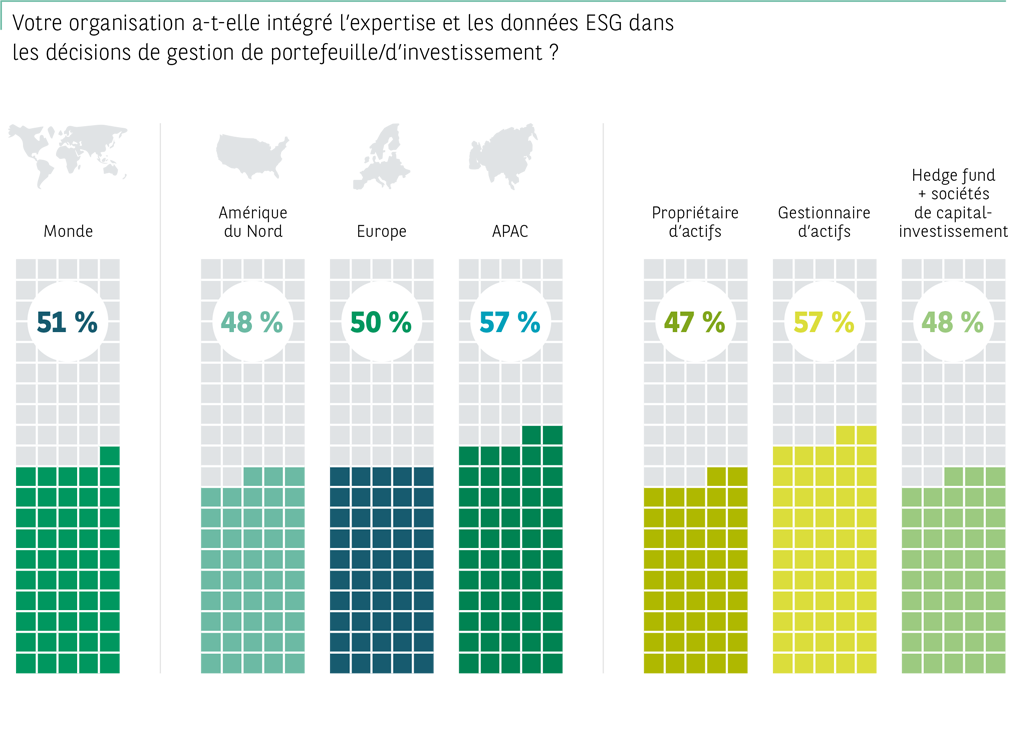

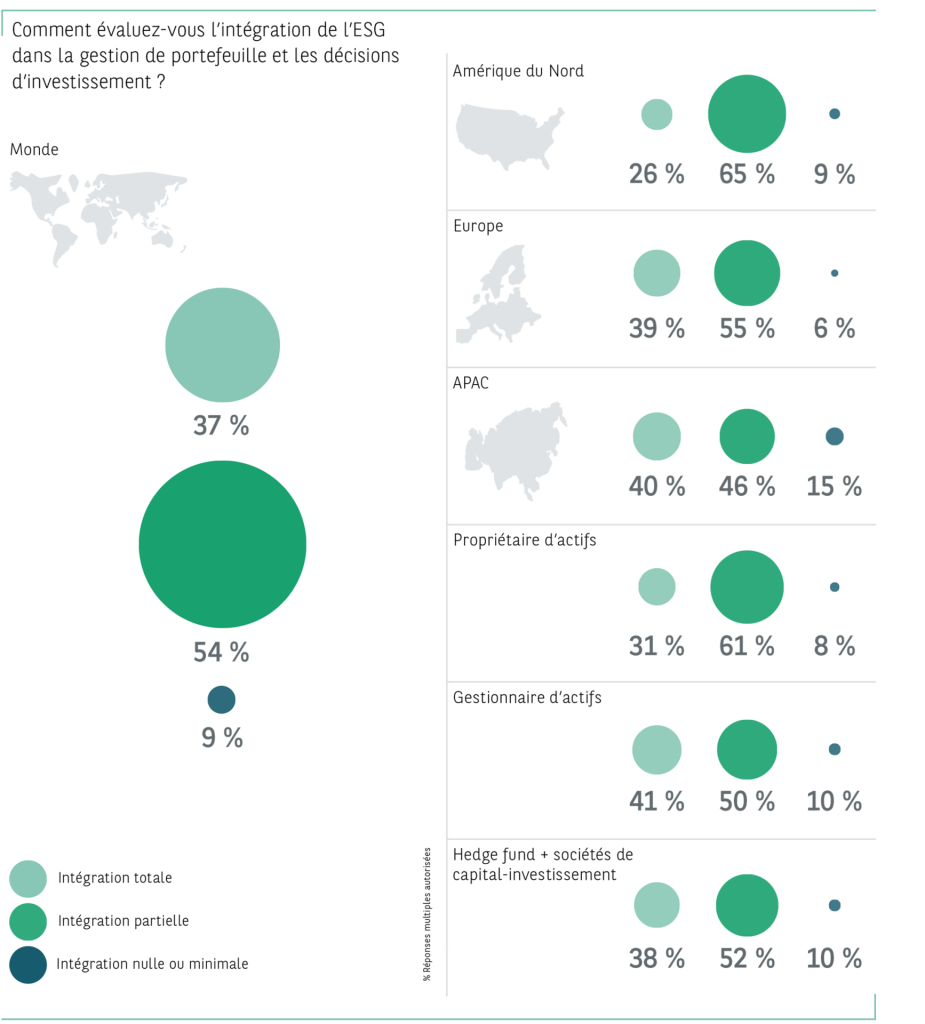

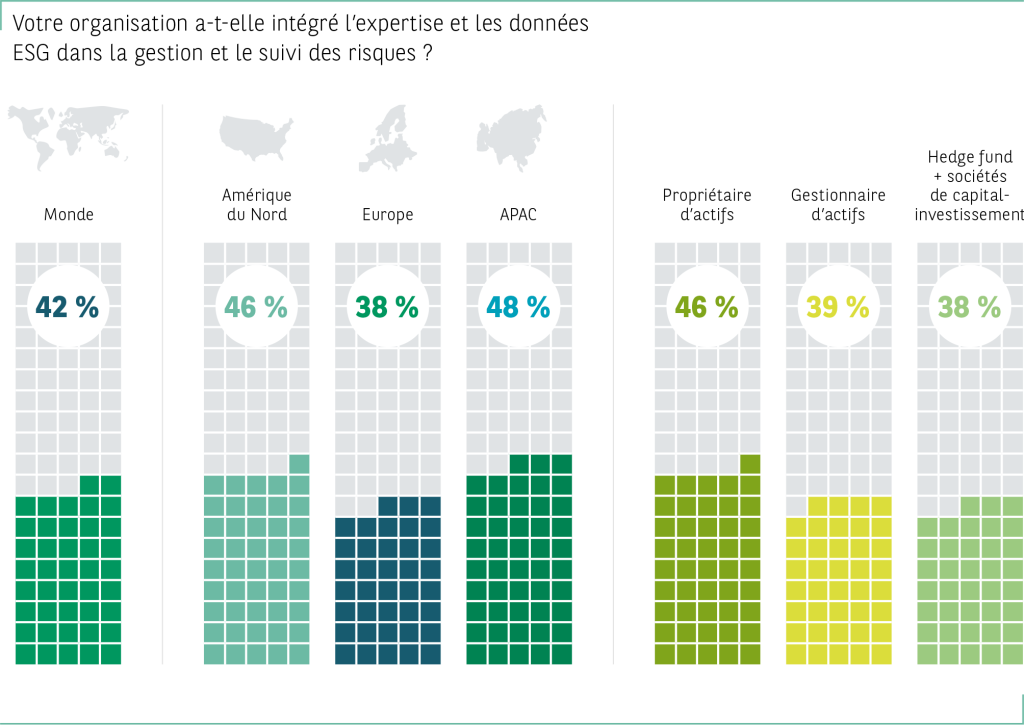

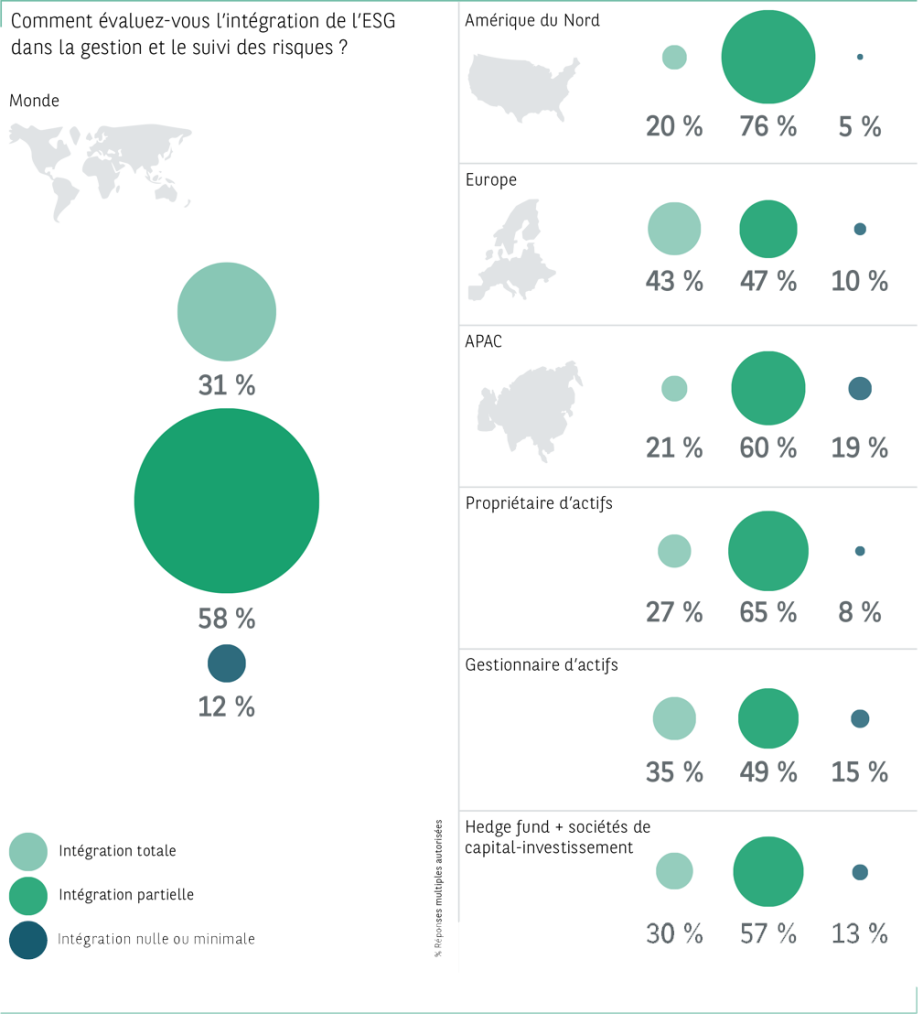

- Prise de décision – Intégration de la gestion de portefeuille

- Gestion des risques multidimensionnelle

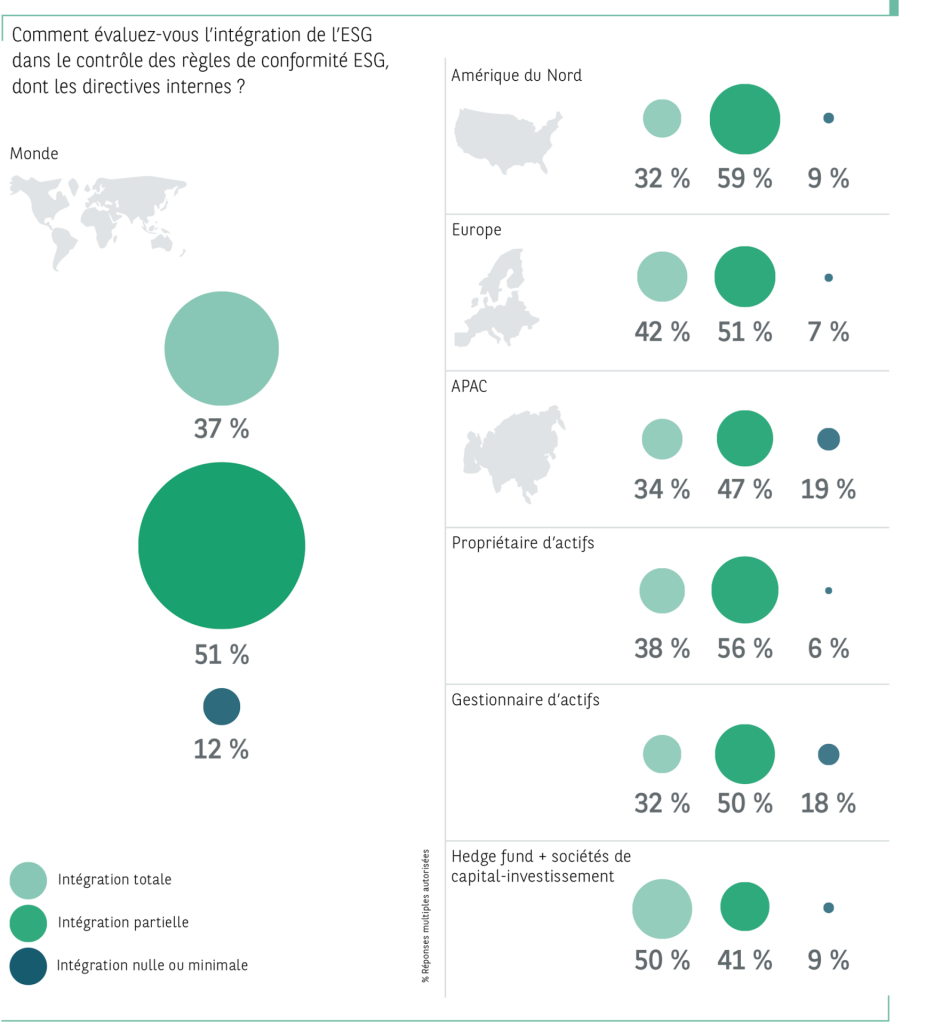

- Surveillance étroite – Contrôle des règles de conformité ESG

- Experts externes pour l’exécution

- Un choix judicieux

- Conclusion

Principaux enseignements

Les points suivants ressortent des résultats et constituent la base du présent rapport.

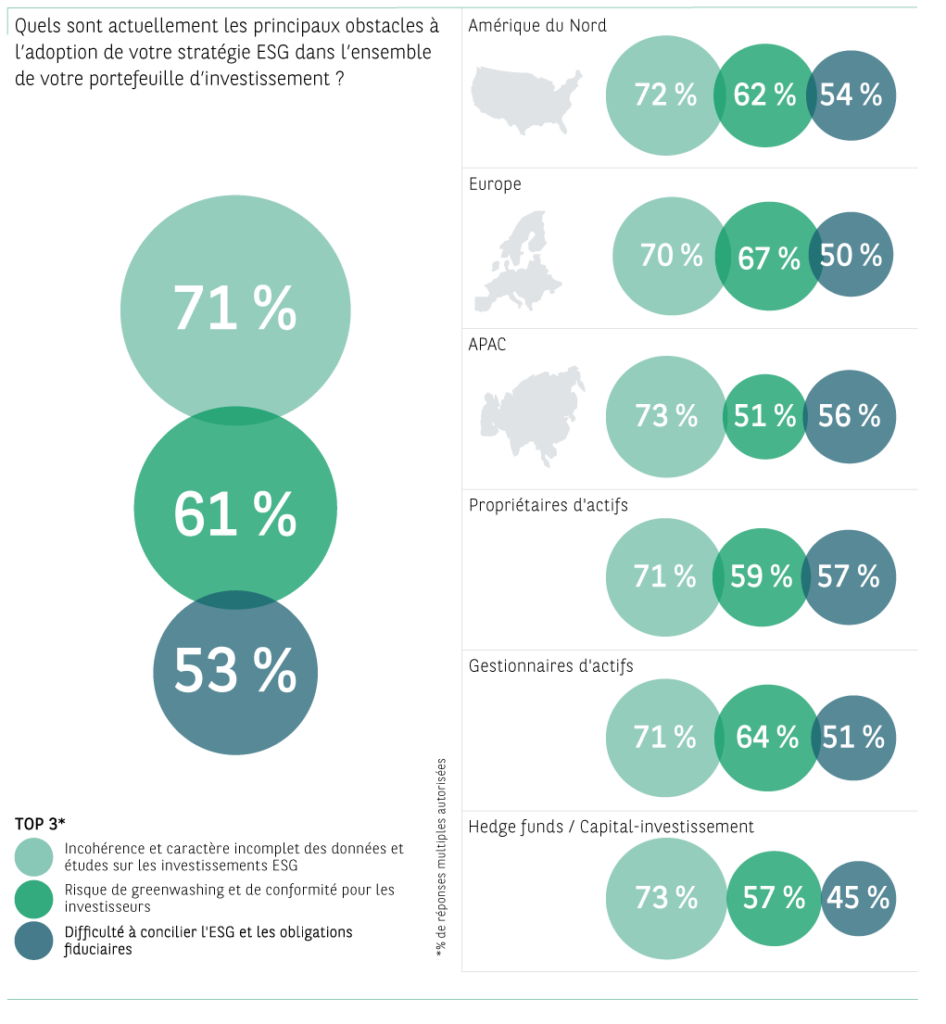

- Les données ESG demeurent à ce jour une difficulté majeure pour les investisseurs. L’incohérence et le caractère incomplet des données et des études sont par exemple les problèmes les plus susceptibles d’être cités comme l’un des principaux obstacles à une plus grande adoption de l’investissement ESG, par 71% des investisseurs, devant le greenwashing (61%) ou les difficultés à concilier ESG et obligations fiduciaires (53%).

- Les plus grands défis auxquels sont confrontés les investisseurs en matière de données ESG sont la mauvaise qualité de l’analyse des données ESG, leur coût et l’incohérence entre les différents fournisseurs de données sur les mêmes thématiques ESG.

- Pour surmonter les difficultés liées aux données, les investisseurs ont recours à de multiples sources de données, veillent à la transparence des données brutes et appliquent leurs propres méthodologies de recherche plutôt que de s’en remettre uniquement à des fournisseurs externes. Et un quart des investisseurs ont recours à des techniques de gestion des données dans le cadre de leur réponse aux défis posés par les données ESG.

- Les données les plus couramment communiquées par les fournisseurs de données ESG sont les scores et les notations ESG, suivies par les mesures des obligations vertes, les questions environnementales et les actifs alternatifs. Les investisseurs font également appel à des fournisseurs de données généralistes, qui intègrent des données ESG au sein de leur offre globale de données, et à des fournisseurs de données spécialisés, qui se concentrent sur certains aspects des données ESG, tels que les données environnementales. Les investisseurs ont en outre souvent recours à une combinaison de fournisseurs généralistes et spécialisés.

- En ce qui concerne le reporting sur les questions ESG, l’approche de loin la plus courante parmi les investisseurs consiste à intégrer les données dans le reporting financier existant. D’autres approches, telles que la fourniture de données ESG brutes, la visualisation dynamique des données ou le reporting statique, sont moins répandues. De nouvelles réglementations, telles que le règlement de l’UE sur la publication d’informations en matière de durabilité dans les services financiers (SFDR), et l’adoption d’objectifs « net zéro » vont accroître l’importance du reporting sur l’investissement ESG et le développement durable.

Avant-propos

Depuis 2017, BNP Paribas mène tous les deux ans une enquête détaillée sur la manière dont les investisseurs institutionnels abordent certaines des questions clés de l’investissement environnemental, social et de gouvernance (ESG). Pour réaliser la quatrième enquête de cette série, CoreData Research – mandaté par BNP Paribas – a recueilli les points de vue de 420 investisseurs institutionnels du monde entier sur une série de questions et de thèmes liés à ce type d’investissement.

En complément de l’enquête quantitative, des entretiens qualitatifs ont également été menés pour assurer le suivi de certaines questions clés abordées dans l’enquête. Des citations tirées de ces entretiens ont été utilisées dans ce rapport pour illustrer certains résultats de l’enquête.

Ce rapport est consacré aux données ESG à l’intention des investisseurs. Il est le premier d’une série de trois rapports présentant les principales conclusions et analyse de l’enquête 2023. Depuis 2017, le besoin de données fiables et à jour sur l’investissement ESG s’est accru. Ce document a pour objectif de mettre en lumière les principales difficultés rencontrées par les investisseurs avec les données ESG et la manière dont ils appréhendent ces défis.

Une étude menée depuis 2017

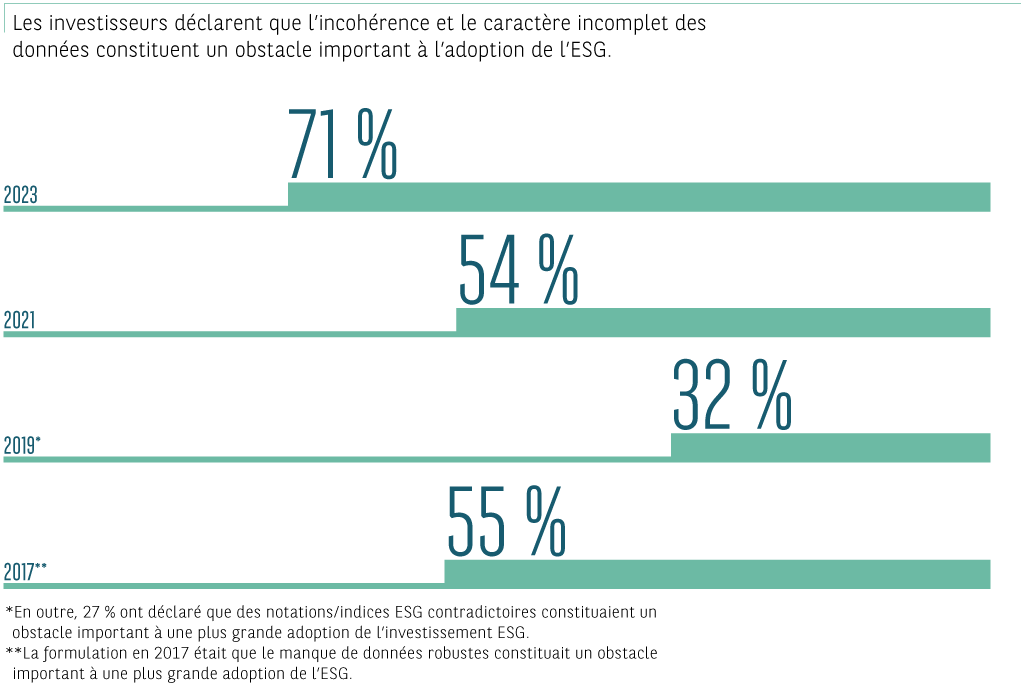

Dans son enquête de 2017 sur l’investissement ESG, BNP Paribas étudiait les interactions entre les propriétaires d’actifs et les gestionnaires d’actifs ainsi que l’évolution des obstacles à l’investissement ESG. Cette enquête révélait que le manque de données fiables constituait un obstacle important à l’adoption de l’investissement ESG pour 55% des répondants, mais ce pourcentage était censé tomber à 15% d’ici 2019. Malheureusement, cette attente n’a pas été satisfaite : dans l’enquête de 2019, 32% des investisseurs ont indiqué que l’incohérence dans la qualité des données ESG était l’un des obstacles les plus importants à une plus grande adoption de l’investissement ESG, 27% des personnes interrogées évoquant des notations et des indices ESG contradictoires comme un obstacle important. En 2021, plus de la moitié (54%) des investisseurs reconnaissaient que la qualité inégale des données dans les différentes catégories d’actifs constituait l’un des trois principaux obstacles à l’adoption de l’investissement ESG, tandis que 44% déclaraient que les notations et des indices ESG contradictoires figuraient parmi les trois principaux obstacles.

Ces résultats montrent que les données constituent depuis un certain temps un obstacle majeur pour les investisseurs cherchant à accroître leur adoption et leur intégration de l’investissement ESG.

Le besoin de données fiables et rapidement accessibles sur l’investissement ESG s’est renforcé depuis 2017 pour plusieurs raisons. L’une d’elles est l’importance accrue accordée par de nombreux investisseurs institutionnels à la lutte contre le changement climatique, en décarbonant les portefeuilles et en s’engageant auprès des entreprises dans lesquelles ils investissent, en particulier celles qui émettent le plus de gaz à effet de serre, afin de les inciter à opérer des changements positifs. De plus, de nouvelles exigences réglementaires, telles que le règlement de l’Union européenne sur la publication d’informations en matière de durabilité dans les services financiers (SFDR), requièrent une plus grande transparence en ce qui concerne la divulgation d’informations liées au développement durable. Le recours croissant à l’investissement d’impact, dans le cadre duquel les investisseurs cherchent à apporter une contribution mesurable et positive à leurs objectifs ESG, constitue un autre moteur pour l’obtention de données ESG plus précises et de meilleure qualité. En 2023, comme nous le voyons ci-dessus, les données ESG sont encore plus problématiques pour les investisseurs, 71% d’entre eux estimant qu’il s’agit d’un obstacle conséquent à l’adoption de l’investissement ESG. Pourquoi en est-il ainsi, compte tenu de la croissance soutenue de l’investissement ESG depuis 2017 ? Quels sont les principaux problèmes rencontrés par les investisseurs avec les données ESG et comment ces derniers relèvent-ils les défis auxquels ils sont confrontés ? Le présent rapport se penche sur ces questions et tente d’y apporter des réponses éclairantes.

Le défi des données ESG – Principales conclusions

L’obtention de données précises et fiables est une exigence cruciale pour les investisseurs, et ce pour toute une série de raisons, notamment la mesure des performances, la gestion des risques, l’évaluation d’opportunités d’investissement concurrentes et la communication des progrès réalisés dans le cadre de leurs engagements en matière d’ESG. En effet, le succès des investissements en actions ou en obligations dépend en partie de la capacité à rassembler et à analyser le flux constant de données de marché, à trouver et à exploiter les niches, ou à gérer les actifs de la manière la plus efficace possible.

L’essor de l’investissement environnemental, social et de gouvernance (ESG) a ajouté de nouvelles couches de complexité à l’utilisation des données par les investisseurs. Les investisseurs ayant recours à des stratégies d’investissement ESG sont en effet de plus en plus à la recherche d’études prospectives couvrant des sujets et des approches émergents, tels que la décarbonisation, la biodiversité ou l’investissement d’impact. Les données relatives à l’investissement ESG peuvent être très différentes des outils de données traditionnels utilisés pour évaluer les actifs, car elles peuvent impliquer des jugements plus subjectifs ou des données difficiles à trouver et à collecter. De ce fait, le manque de données fiables et précises est souvent cité comme un obstacle à l’investissement ESG. Pour relever ces défis liés aux données ESG, les investisseurs doivent trouver des moyens de faire face à des données de mauvaise qualité, incomplètes ou incohérentes, y compris des techniques de gestion des données en interne et la collaboration avec d’autres acteurs pour améliorer la qualité des données dont ils disposent.

LES INVESTISSEURS AYANT RECOURS À DES STRATÉGIES D’INVESTISSEMENTS ESG

VEULENT DES ÉTUDES PROSPECTIVES

COUVRANT DES SUJETS ÉMERGENTS.

Les données constituent le principal obstacle à l’investissement ESG

Lorsque les répondants ont été interrogés sur les principaux obstacles à une plus grande adoption de l’investissement ESG dans leurs portefeuilles, plus de sept sur dix (71%) ont cité le fait que les données dans ce domaine sont souvent incomplètes et incohérentes. Ce résultat est généralement homogène indépendamment de la région ou du type d’investisseur. À noter tout de même que seuls 58% des fonds de pension d’entreprise ont cité cet obstacle comme important, pointant plutôt du doigt le manque de soutien interne et externe et les difficultés rencontrées dans la conciliation de l’investissement ESG avec les obligations fiduciaires. Un spécialiste des investissements ESG d’un fonds de pension d’entreprise américain a déclaré que le manque d’engagement au plus haut niveau de sa société était le principal obstacle à l’adoption de stratégies ESG. « Ce n’est tout simplement pas une priorité pour les principaux décideurs, ce qui constitue un combat de tous les jours. Nous sommes une entreprise de 18 milliards de dollars avec une équipe de deux personnes pour les questions d’ESG », a-t-il déclaré.

L’incohérence et le caractère incomplet des données ESG constitue un obstacle important à l’adoption de l’investissement esg dans les portefeuilles d’investissement

Directement après les problèmes liés aux données incomplètes et incohérentes se trouvent le greenwashing (61%) et la difficulté de concilier l’investissement ESG avec les obligations fiduciaires (53%). Cette question fait l’objet d’un consensus relativement large entre les différentes régions.

Les gestionnaires de hedge funds et de fonds de capital-investissement sont moins nombreux à citer les difficultés à concilier l’ESG et les obligations fiduciaires comme un obstacle important (45% contre 53% dans l’ensemble). Cela pourrait s’expliquer par le fait que certains membres de cette catégorie ont adopté l’investissement ESG pour améliorer la gestion des risques et considèrent la durabilité comme un facteur positif, peut-être en raison de la demande des investisseurs pour des hedge funds et des fonds de capital-investissement ayant des références ESG positives. Grâce à un degré de contrôle plus élevé des actifs privés, les hedge funds et les fonds de capital-investissement pourraient également recourir à l’investissement à impact, dans le cadre duquel l’apport d’une contribution positive aux critères ESG est un objectif clé.

DES FONDS DE PENSION D’ENTREPRISES CITENT LE MANQUE DE SOUTIEN INTERNE ET EXTERNE ET LES DIFFICULTÉS DANS LA CONCILIATION DE L’INVESTISSEMENT ESG AVEC LES OBLIGATIONS FIDUCIAIRES COMME OBSTACLES SIGNIFICATIFS

Parallèlement aux résultats ci-dessus, deux tiers (66%) des personnes interrogées reconnaissent que la prise en compte des questions d’ordre climatiques est en train de prendre de l’importance dans leur approche de l’investissement. De nombreux investisseurs se sont désormais engagés à atteindre un objectif de « net zéro » pour leurs portefeuilles d’investissement, ce qui nécessite des données sur les émissions de carbone pour que les investisseurs puissent décarboner leurs portefeuilles. Un expert en développement durable d’un gestionnaire de patrimoine néerlandais a fait le commentaire suivant : « Nous n’avons pu commencer à nous engager à atteindre des objectifs en matière de climat et d’empreinte carbone qu’en 2020, car avant cela il n’existait pas de données fiables sur l’empreinte carbone ni de définitions harmonisées à l’échelle mondiale. » Il a déclaré que si les données des champs d’application 1 et 2 s’améliorent, les données du champ d’application 3 posent toujours problème.1 Et d’ajouter : « Sur d’autres sujets, tels que la biodiversité, il est encore très tôt pour définir des indicateurs clés de performance, des cibles et des objectifs clairs, car il est très difficile d’obtenir ces données. »

Et lorsque des données ESG sont disponibles, leurs incohérences et les lacunes qui les caractérisent peuvent poser problème, comme le montrent les résultats. Les investisseurs ont des avis différents sur la manière de traiter ce problème. Certains considèrent l’incohérence et le caractère incomplet des données comme inévitables mais gérables. Un spécialiste des investissements ESG d’un fonds de pension américain a par exemple déclaré : « Je comprends que les différents fournisseurs de données ont des processus différents. Le moyen de contourner l’incohérence des données est de s’impliquer. En tant que très grand propriétaire d’actifs, nous ne faisons pas notre travail si nous ne pouvons pas appeler une entreprise lambda pour qu’elle nous éclaire sur une question. » Un responsable d’un gestionnaire d’actifs européen spécialisé dans l’investissement d’impact a quant à lui fait remarquer : « Nous sommes un investisseur actif et les données sont une chose, mais il est encore plus important de comprendre réellement les tenants et aboutissants de chaque investissement. »

Les problèmes liés aux données ESG peuvent néanmoins compliquer l’utilisation par les entreprises d’indices de référence sur mesure qui reflètent leurs politiques ESG. Le membre d’un comité d’investissement d’une caisse de retraite européenne a expliqué qu’il souhaitait des indices de référence personnalisés pour ses portefeuilles d’actions et de titres à revenu fixe, en tenant compte de son adoption de trois objectifs de développement durable (ODD) des Nations unies et de son objectif de réduction des émissions de carbone. « Les obstacles sont le manque de connaissances et la réticence de certains fournisseurs qui essaient de nous pousser à utiliser des critères de référence normalisés », a-t-il déclaré. De tels points de vue, ainsi que d’autres résultats de l’enquête, montrent que les données ESG ne répondent pas encore pleinement aux besoins des investisseurs.

Focus sur l’investissement ESG en Amérique du Nord

Les résultats de cette enquête montrent que les investisseurs nord-américains diffèrent souvent de leurs homologues d’autres régions en matière d’investissement ESG. Les investisseurs nord-américains sont par exemple moins susceptibles de s’être engagés à atteindre le « net zéro » d’ici une certaine date, telle que 2050 (28% contre 41% au niveau mondial). D’autre part, l’intégration des objectifs de diversité, d’équité et d’inclusion (DEI) dans les politiques d’investissement est plus susceptible d’être un objectif ESG clé pour les répondants d’Amérique du Nord (54% contre 41% au niveau mondial).

DES INVESTISSEURS S’INQUIÈTENT DE L’OPPOSITION POLITIQUE À L’INVESTISSEMENT ESG, CETTE PROPORTION ATTEINT 48% AUX ETATS-UNIS

Cette divergence entre les investisseurs nord-américains et les autres régions s’explique notamment par le fait que si 40% des investisseurs s’inquiètent de l’opposition politique à l’investissement ESG, cette proportion atteint 48% aux États-Unis. Le niveau de préoccupation concernant l’opposition politique à l’investissement ESG est toutefois également élevé dans un certain nombre d’autres pays, à savoir les Pays-Bas, la Suède, le Danemark, l’Espagne et Singapour. Un propriétaire d’actifs américain a déclaré que la réaction politique contre l’ESG constituait une excuse commode pour certains : « Si vous étiez vraiment engagé et que vos engagements ESG s’appuyaient sur une réelle volonté, vous continueriez. Mais si vous n’étiez qu’à moitié convaincus, alors c’est une raison suffisante pour arrêter. »

Les défis en matière de données pour les questions ESG et de développement durable

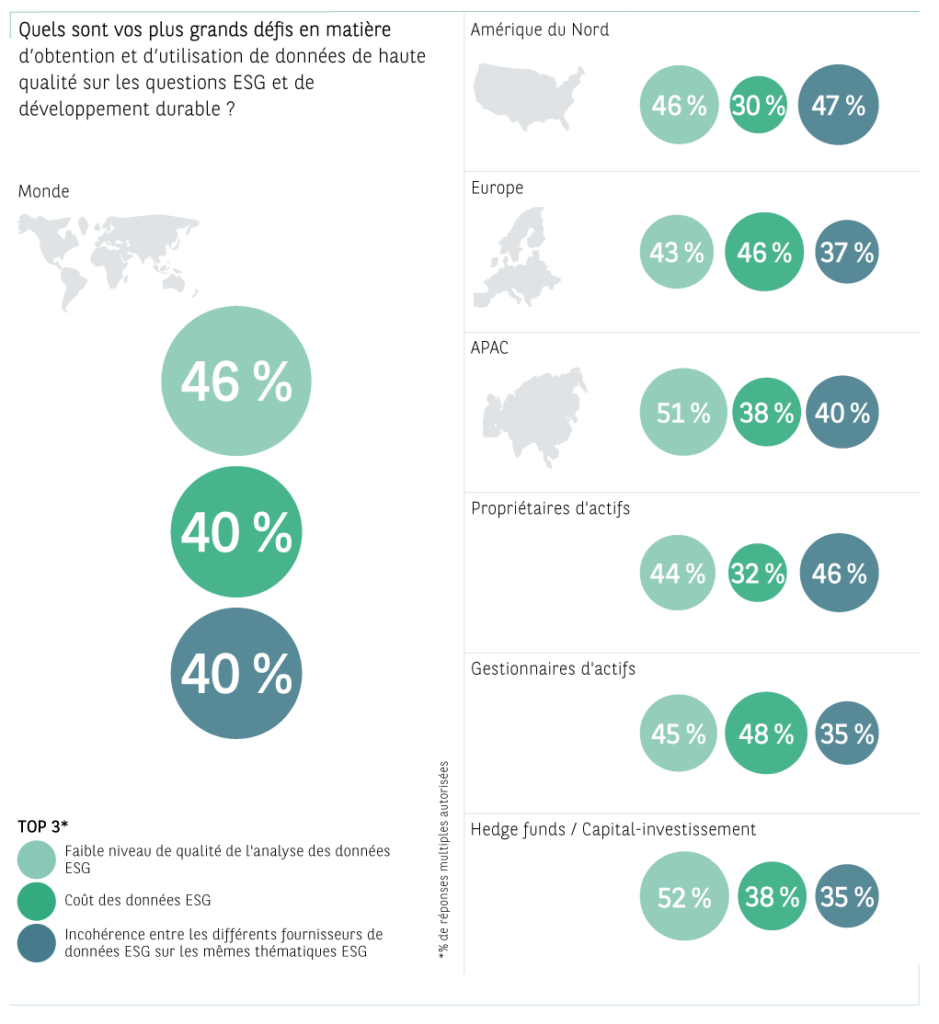

Les investisseurs se heurtent à plusieurs problèmes lorsqu’ils travaillent avec des données ESG, les trois principaux étant la mauvaise qualité de l’analyse des données ESG (46%), le coût des données ESG (40%) et l’incohérence entre les différents fournisseurs de données sur les mêmes thématiques ESG (40%). Parmi les autres défis mentionnés figurent le manque de transparence des données non financières (31%), l’agrégation au niveau du portefeuille (34%) et le caractère trop rétrospectif des données (25%).

En termes de variation par région ou type d’investisseur, les répondants européens (46%) et les gestionnaires d’actifs (48%) sont plus enclins à citer le coût des données ESG comme l’un des trois principaux défis. Les gestionnaires de hedge funds et de sociétés de capital-investissement (52%) et les répondants de l’APAC (51%) sont les plus susceptibles de citer la mauvaise qualité de l’analyse des données ESG comme l’un des trois principaux défis à relever. Dans la région APAC, les personnes interrogées en Chine sont les plus nombreux à citer la mauvaise qualité de l’analyse des données ESG comme un défi (67%). Le directeur des investissements d’un propriétaire d’actifs chinois a déclaré : « Il est très difficile de trouver des données suffisantes et fiables sur notre marché intérieur. Pour les sociétés cotées en bourse, c’est possible, mais pour les autres, c’est très compliqué. » Pour les répondants européens, le coût des données ESG pourrait être un problème plus important qu’en Amérique du Nord et dans la région APAC, car les Européens sont plus susceptibles de faire appel à plusieurs fournisseurs pour répondre à leurs besoins en données sur des questions telles que les données environnementales, ou pour des scores et notations ESG, ce qui augmente le coût des données.

Principaux défis liés à l’obtention et à l’utilisation de données de haute qualité sur les questions ESG et de développement durable

LE COÛT DES DONNÉES ESG EST MOINS UN PROBLÈME POUR LES

PROPRIÉTAIRES D’ACTIFS (32%) QUE POUR LES GESTIONNAIRES

D’ACTIFS (48%)

Une autre nuance est que le coût des données ESG est moins une contrainte pour les propriétaires d’actifs (32%) que pour les gestionnaires d’actifs (48%). Cela s’explique probablement par le fait que les gestionnaires d’actifs peuvent avoir besoin d’acheter davantage de données pour garantir la crédibilité de leurs produits et stratégies d’investissement ESG, sous peine d’être confrontés à des problèmes réglementaires et à des accusations de greenwashing.

En réponse aux défis posés par les données ESG, les investisseurs prennent plusieurs mesures. Près des deux tiers (65%) déclarent utiliser et comparer plusieurs sources de données, tandis que 45% veillent à la transparence de la source des données brutes et que 37% appliquent leurs propres méthodologies de recherche, telles que la création d’indices de référence ou de scores ESG internes, au lieu de s’en remettre uniquement à des fournisseurs externes.

Chaque région a ses propres préférences en la matière : les répondants d’Amérique du Nord sont plus enclins à utiliser et à comparer plusieurs sources de données (72% contre 65% au total), les Européens sont légèrement plus enclins à assurer la transparence de la source des données brutes (49% contre 45% au total) et les répondants de l’APAC sont plus enclins à mener leurs propres méthodologies de recherche (43% contre 37% au total) et à assurer la transparence de la source des données brutes (52% contre 45% au total).

Si l’on considère les types d’investisseurs, les hegde funds et les sociétés de capital-investissement (60%) sont les plus susceptibles de garantir la transparence de la source des données brutes, suivis par les gestionnaires d’actifs (47%), puis par les fonds de pension d’entreprise (45%) et les compagnies d’assurance (42%).

Lorsque les investisseurs constatent des disparités entre les fournisseurs de données, ils peuvent approfondir les données et la manière dont elles sont générées. Un gestionnaire d’actifs européen a expliqué qu’il recoupait les données avec ses gestionnaires de portefeuille, qui connaissent souvent bien les entreprises concernées. Par ailleurs, il n’hésite pas à contacter les entreprises en cas de différences entre leurs rapports et les mesures d’un fournisseur de données. Et d’ajouter : « Nous échangeons fréquemment avec nos trois fournisseurs de données et les entreprises. » Le directeur des investissements d’un fonds souverain canadien a quant à lui déclaré avoir mené un processus de rapprochement approfondi entre les fournisseurs de données, un processus qu’il a qualifié de « nettoyage des données. » Un gestionnaire d’investissement australien d’un fonds de pension a déclaré qu’il cherchait en général à vérifier les données ESG. « Nous avons nos propres idées sur la manière dont les entreprises devraient être évaluées en fonction de différents critères. Si nous constatons des incohérences, nous chercherons à valider les données. » Il a ajouté que cela pourrait impliquer d’examiner les philosophies sous-jacentes des fournisseurs. « Nous voulons que notre philosophie et celle du fournisseur soient autant en phase que possible. »

LES GESTIONNAIRES DE HEGDE FUNDS ET DE CAPITAL-INVESTISSEMENT ONT PLUTÔT TENDANCE À ASSURER LA TRANSPARENCE DE LEURS DONNÉES BRUTES 60%

Mesures prises pour contourner les difficultés liées aux données ESG

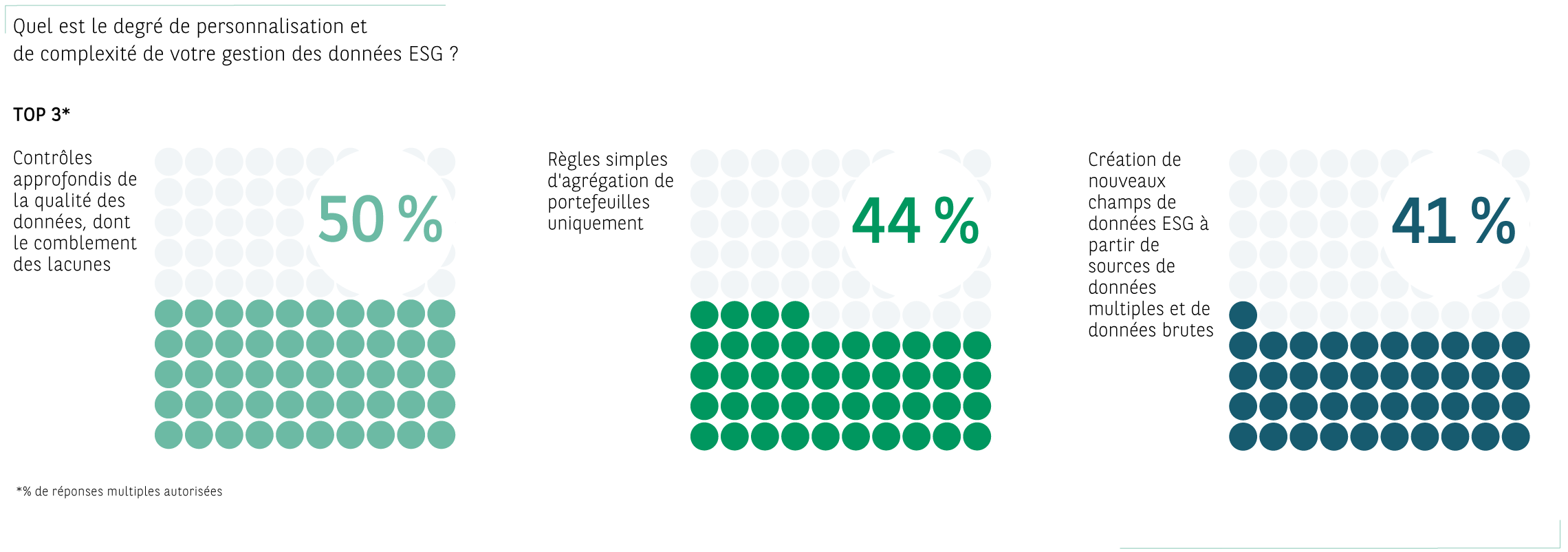

Comment les investisseurs appliquent les techniques de gestion des données aux données ESG ?

Un quart des personnes interrogées ont déclaré avoir mis en oeuvre des techniques de gestion des données pour personnaliser les données ESG. Ce chiffre est de 38% pour les gestionnaires de hedge funds et de capital-investissement et de 21% pour les propriétaires d’actifs. Par région, c’est dans la région APAC qu’il est le plus élevé (32%), contre 25% des répondants européens et 19% des nord-américains. Les 25% de tous les répondants qui mettent en oeuvre des techniques de gestion des données ont été interrogés sur les méthodes utilisées. La moitié d’entre eux ont indiqué qu’ils procédaient à de lourds contrôles de la qualité des données, notamment en comblant les lacunes, 44% n’utilisent que de simples règles d’agrégation des portefeuilles, tandis qu’un peu plus de quatre sur dix (41%) créent de nouveaux champs de données ESG en exploitant plusieurs sources de données et des données brutes.

Méthodes de gestion des données ESG utilisées par les investisseurs

Les techniques de gestion des données peuvent impliquer l’utilisation d’hypothèses ou d’estimations pour combler l’absence de données. L’un des répondants, employé d’un grand prestataire danois de services de retraite, a observé : « Nous avons parfois dû recourir à la loi des grands nombres ; il s’agit parfois d’établir des moyennes ou d’essayer de faire des estimations. Nous essayons de faire de notre mieux, compte tenu des circonstances et du fait que les données peuvent être inégales, trompeuses ou incohérentes. » Les techniques de gestion des données de ce type peuvent toutefois également constituer un défi pour les investisseurs s’ils constatent qu’elles sont utilisées par leurs fournisseurs. Un gestionnaire de portefeuille de la région APAC a déclaré : « Si un prestataire ne couvre pas certains titres, nous avons constaté qu’il appliquait souvent un algorithme d’apprentissage automatique. On entre vraiment dans le monde de l’estimation, car on part du principe que deux entreprises du même secteur d’activité se ressemblent dans leur globalité. Le degré d’estimation utilisé par certains prestataires constitue un défi pour nous. »

Mais les techniques de gestion des données peuvent être innovantes en ce qui concerne leur champ d’application. Un exemple de création de nouvelles données ESG a été proposé à un gestionnaire d’actifs néerlandais spécialisé dans l’immobilier. Souhaitant tester les risques physiques, il a conclu un partenariat avec une grande compagnie d’assurance. « Nous sommes les spécialistes de l’immobilier, et ils sont les experts de la tarification du risque climatique. Nous avons regroupé nos bases de données en une seule, dans le cadre d’une approche « big data ». Tous les bâtiments commerciaux du monde se trouvent dans notre base de données. Nous intégrons dans nos systèmes des prix spécifiques pour les risques d’inondations, de tremblements de terre ou de tornades, quels qu’ils soient. » Dans un fonds de pension nord-américain, un spécialiste des investissements ESG a déclaré qu’il menait un projet de recherche avec un expert universitaire reconnu sur la performance des actions en fonction des normes de gestion du travail. « J’espère que d’ici un an, nous commencerons à comprendre ce niveau de risque financier au niveau des actifs », a-t-il commenté.

25%

DES RÉPONDANTS ONT DÉCLARÉ AVOIR IMPLÉMENTÉ DES TECHNIQUES DE GESTION DES DONNÉES POUR PERSONNALISER LES DONNÉES ESG

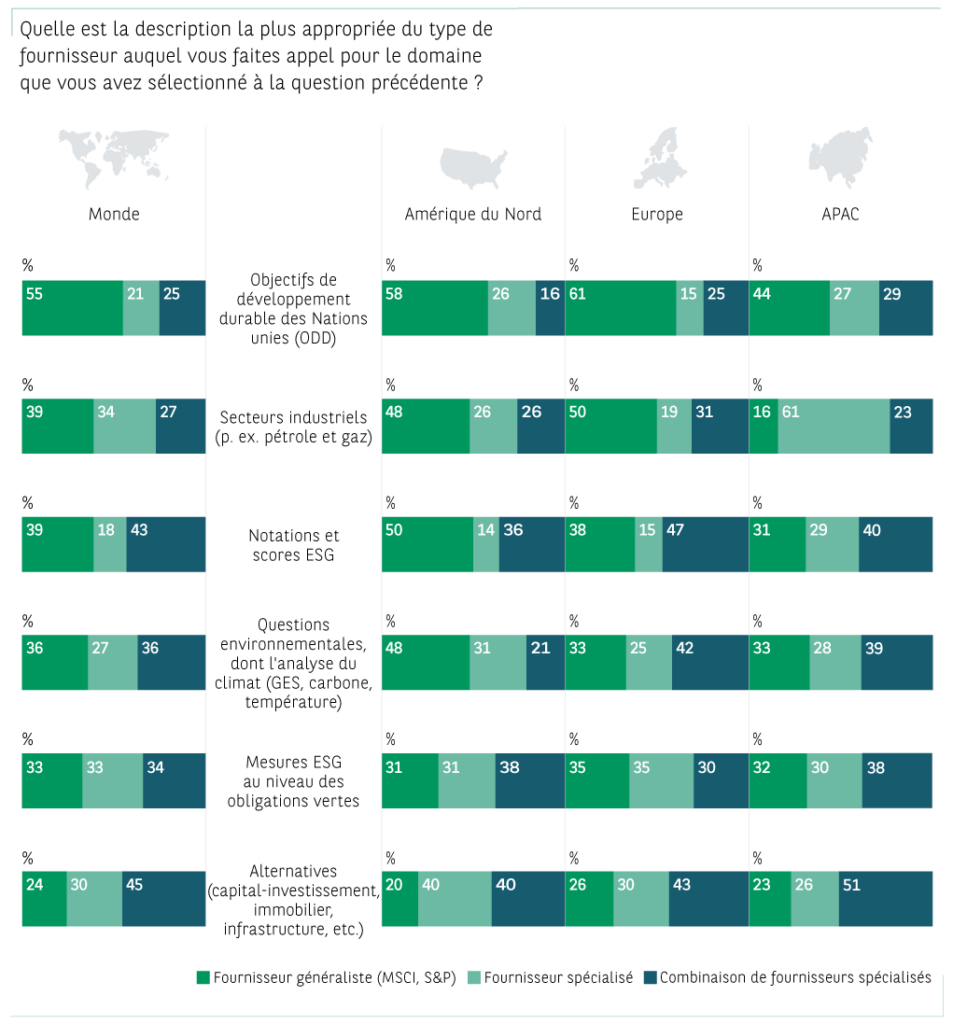

Recours à une diversité de fournisseurs de données

Les investisseurs font appel à une série de fournisseurs de données ESG pour les aider à comprendre les facteurs ESG dans différentes classes d’actifs et avec différentes fonctions, du calcul de l’empreinte carbone au vote par procuration. Ils font appel à la fois à des fournisseurs de données généralistes et spécialisés, ainsi qu’à des fournisseurs multiples. Par exemple, pour les objectifs de développement durable des Nations unies, 55% des investisseurs ont recours à un fournisseur généraliste ou à une couverture complète, qui offre un large éventail de données d’investissement, telles que les notations de crédit à revenu fixe, ainsi que des données ESG. Dans l’ensemble, si l’on considère les différentes catégories de fournisseurs (fournisseurs généralistes, spécialisés ou multiples) pour un large éventail de scénarios d’investissement ESG, 40% des répondants ont recours à des fournisseurs généralistes, 24% à des fournisseurs spécialisés et 35% à des fournisseurs multiples.

Domaines dans lesquels il est fait appel à des fournisseurs de données généralistes, spécialisés ou multiples

Pour certains scénarios, tels que les scores et notations ESG, la combinaison de plusieurs fournisseurs est l’option la plus populaire (43%), devant les fournisseurs généralistes (39%) et les fournisseurs spécialisés (18%). Les ODD de l’ONU existent depuis 2015, les fournisseurs généralistes ont donc eu le temps de s’y adapter. Cependant, lorsqu’ils utilisent l’investissement ESG dans des actifs alternatifs, tels que le capital-investissement, l’immobilier et les infrastructures, les investisseurs sont plus susceptibles de faire appel à une variété de fournisseurs pour obtenir des données ESG. Dans ce cas, 45% ont recours à des fournisseurs multiples et 30% des fournisseurs spécialisés ou de niche. Pour les produits alternatifs, les gestionnaires d’actifs sont plus susceptibles de faire appel à la fois à des fournisseurs de données spécialisés (34% contre 30%) et à une combinaison de plusieurs fournisseurs (54% contre 45%).

Chez un gestionnaire d’actifs européen, le responsable du développement durable a commenté les problèmes liés aux données ESG pour différentes catégories d’actifs : « Nos politiques ESG sur les marchés publics sont relativement bien développées, car nous disposons des données nécessaires. En ce qui concerne le capital-investissement, la dette privée, l’immobilier, les infrastructures et les terres agricoles, les politiques ESG seront élaborées au cours des prochaines années, car les données ne sont pas encore disponibles, cependant l’impact potentiel est beaucoup plus important. Nous avons par exemple un fonds pour les terres agricoles durables depuis deux ans, mais vous devez collecter les données vous-même, car il n’y a pas de fournisseurs de données dans ce domaine. » Ce commentaire explique pourquoi le recours à des fournisseurs de données multiples est plus important pour les classes d’actifs alternatifs.

LES INVESTISSEURS FONT APPEL À UNE SÉRIE DE FOURNISSEURS DE DONNÉES ESG POUR LES AIDER À COMPRENDRE LES FACTEURS ESG DANS DIFFÉRENTES CLASSES D’ACTIFS

Dans certains pays, l’offre de données en matière d’ESG reste limitée. Un propriétaire d’actifs chinois a commenté : « En général, sur le marché chinois, les sources de données sont moins complètes qu’aux États-Unis avec Bloomberg et d’autres fournisseurs de ce type. Mais l’offre de données ESG s’améliore, et je m’attends à ce qu’elle s’étoffe rapidement à l’avenir. »

Les grands investisseurs peuvent faire appel à plusieurs des principaux fournisseurs de données pour générer un ensemble de données plus important. Un investisseur européen s’est exprimé à ce sujet : « Nous utilisons maintenant les données ESG de MSCI, mais aussi celles d’ISS et de Sustainalytics. Pour compléter ces données, nous les regroupons au sein d’une même base de données. Et si nous manquons de données, nous faisons en premier lieu appel à ces trois fournisseurs là. » L’importance des données et le recours à plusieurs fournisseurs ont été décrites par un directeur des investissements d’un grand fonds souverain canadien : « Nous n’avons pas un seul fournisseur de données, nous en avons des dizaines. Les données sont l’un de nos principaux facteurs de coût. »

Marie-Gwenhaëlle Geffroy, responsable mondiale du développement durable pour les institutions financières (FIC) chez BNP Paribas, a souligné une évolution positive dans ce domaine : « Nous participons à un certain nombre d’initiatives sectorielles sur les données ESG et nous pensons qu’elles devraient être aussi comparables que possible. Pour ce faire, nous devons travailler ensemble pour définir les données brutes auxquelles nous voulons accéder et les placer dans un référentiel commun. Nous travaillons avec un certain nombre d’autres banques et institutions financières à la création d’une plateforme ouverte accessible pour les données climatiques. »

Reporting sur les investissements ESG et le développement durable

En ce qui concerne leurs préférences en matière de formats et d’approches de reporting, l’approche la plus populaire pour la production de rapports ESG consiste à les intégrer dans les rapports financiers existants, 72% des répondants classant cette approche parmi les trois formats et approches de reporting les plus importants, devant les rapports statiques (54%), la visualisation dynamique des données (53%), les ensembles de données et les extractions (49%) et les données ESG brutes (48%). Ces résultats sont assez cohérents d’une région à l’autre et selon les types d’investisseurs. L’une des différences est que les gestionnaires d’actifs sont plus susceptibles d’avoir recours à la visualisation dynamique des données (58%) et moins susceptibles d’avoir recours à des rapports statiques (49%). Cela s’explique probablement par le fait que les gestionnaires d’actifs souhaitent disposer de formats d’information plus modernes. En revanche, les hedge funds et les sociétés de capital-investissement sont moins susceptibles d’avoir recours à la visualisation dynamique des données (38%) et plus susceptibles d’avoir recours à des rapports statiques (62%), peut-être parce qu’il s’agit d’entreprises de taille plus modeste disposant de moins de ressources dans le domaine de l’informatique ou du reporting.

La popularité des rapports ESG intégrés s’explique notamment par le fait que les régulateurs commencent à exiger une plus grande transparence sur les facteurs ESG et de durabilité. Un membre du conseil d’administration d’un fonds de pension européen a commenté la situation : « D’après la législation européenne, nous devons fournir de plus en plus d’informations dans notre rapport annuel, qui est actuellement contrôlé par notre auditeur externe. Par conséquent, les investisseurs doivent s’assurer que les données ESG utilisées pour leur rapport annuel sont exactes et peuvent être justifiées. Le fait de disposer des données ESG brutes pourrait par ailleurs s’avérer être utile à des fins de reporting et de prise de décisions en matière d’investissement.

LES INVESTISSEURS DOIVENT S’ASSURER QUE LES DONNÉES ESG UTILISÉES POUR LEUR RAPPORT ANNUEL SONT EXACTES ET PEUVENT ÊTRE JUSTIFIÉES

Conclusion

L’objectif ultime des investisseurs est d’obtenir des données de haute qualité sur le plus large éventail possible de classes d’actifs, car ils cherchent de plus en plus à intégrer l’investissement ESG et l’investissement durable dans les marchés privés, l’immobilier, l’infrastructure et d’autres classes d’actifs.

Marie-Gwenhaëlle Geffroy, de BNP Paribas, a résumé les besoins : « Les données ESG doivent aider les investisseurs à évaluer les portefeuilles, à gérer les risques et à prendre en considération l’impact actuel et historique des composantes ESG sur la performance et la stratégie. Si nous voulons faire du développement durable une opportunité, il est primordial que les données ESG soient intégrées dans les stratégies d’investissement. » En ce sens, les données ESG peuvent être comparées à une boussole, aidant les investisseurs à définir leur cap et à identifier les meilleures voies vers le profit et l’impact positif. Si l’on veut qu’elles répondent pleinement à leurs besoins dans le cadre de leurs efforts d’investissement durable et responsable, à l’instar d’une boussole ou d’un GPS, les données ESG doivent être précises, disponibles à tout moment et de manière à ce que les résultats puissent être intégrés dans l’approche globale des investisseurs.

[1] Les émissions des champs d’application 1, 2 et 3 sont des catégories différentes d’émissions de gaz à effet de serre. Les émissions du champ d’application 1 sont directement dues aux activités et opérations d’une entreprise, tandis que les émissions du champ d’application 2 sont des émissions indirectes générées par la production d’énergie achetée par une entreprise. Les émissions du champ d’application 3 sont plus difficiles à contrôler pour une entreprise, car il s’agit d’émissions indirectes provenant de l’ensemble de sa chaîne de valeur, des clients qui utilisent ses produits ou des fournisseurs qui fabriquent les produits qu’elle utilise.

Les investisseurs institutionnels progressent sur la voie de la finance durable

- Comment les investisseurs définissent-ils les investissements durables ? Principales conclusions

- Principaux objectifs ESG des investisseurs

- Comment les investisseurs intègrent le développement durable dans leurs portefeuilles

- Méthodes utilisées pour l’investissement durable

- Priorités en matière d’investissement ESG pour l’actionnariat actif

- Autres mesures prises par les investisseurs en vue de l’adoption d’un modèle économique à faibles émissions de carbone

- Fixation d’objectifs de réduction des émissions de carbone

- Conclusion

- Enquête ESG 2023

- ESG Global Survey 2023

- Les investisseurs institutionnels progressent sur la voie de la finance durable

- Principaux enseignements

- Avant-propos

- Une étude menée depuis 2017

- Le défi des données ESG – Principales conclusions

- Les données constituent le principal obstacle à l’investissement ESG

- Focus sur l’investissement ESG en Amérique du Nord

- Les défis en matière de données pour les questions ESG et de développement durable

- Comment les investisseurs appliquent les techniques de gestion des données aux données ESG ?

- Recours à une diversité de fournisseurs de données

- Reporting sur les investissements ESG et le développement durable

- Conclusion

- Les investisseurs institutionnels progressent sur la voie de la finance durable

- Avant-propos

- Background

- Comment les investisseurs définissent-ils les investissements durables ? – Principales conclusions

- Principaux objectifs ESG des investisseurs

- Comment les investisseurs intègrent le développement durable dans leurs portefeuilles

- Méthodes utilisées pour l’investissement durable

- Explication des diverses approches d’investissement durable ou ESG

- Priorités en matière d’investissement ESG pour l’actionnariat actif

- Autres mesures prises par les investisseurs en vue de l’adoption d’un modèle économique à faibles émissions de carbone

- Fixation d’objectifs de réduction des émissions de carbone

- Conclusion

- Intégrer l’expertise ESG dans les opérations

- Avant-propos

- L’intégration de l’expertise ESG dans les opérations

- Prise de décision – Intégration de la gestion de portefeuille

- Gestion des risques multidimensionnelle

- Surveillance étroite – Contrôle des règles de conformité ESG

- Experts externes pour l’exécution

- Un choix judicieux

- Conclusion

Avant-propos

L’investissement durable s’adapte aux exigences des investisseurs. Cela n’est guère surprenant, étant donné qu’il englobe les trois piliers des questions environnementales, sociales et de gouvernance (ESG), qui font tous l’objet de nouvelles réflexions et d’innovations. L’aspect environnemental de l’investissement durable prend par exemple désormais en compte des questions émergentes, telles que la perte de biodiversité et le changement climatique, tandis que le débat sur les questions de diversité, d’égalité et d’inclusion a été intégré à l’agenda social. Les investisseurs souhaitent par ailleurs s’impliquer de manière croissante dans la gestion des entreprises dans lesquelles ils investissent en tant que propriétaires d’actifs dans des domaines qu’ils jugent prioritaires, dans le cadre de leur programme de gouvernance.

L’investissement durable a également recours à un large éventail d’approches d’investissement, allant de la sélection négative et de l’exclusion à l’intégration ESG et aux approches de plus en plus populaires que sont l’investissement à impact et l’investissement thématique. Ces approches sont désormais appliquées à la plupart des classes d’actifs, y compris les marchés privés et les actifs alternatifs. En même temps, des questions macroéconomiques telles que la hausse des taux d’intérêt et le retour de l’inflation, ou les risques géopolitiques, doivent être prises en compte. Au sein de l’investissement ESG, l’importance accordée aux différents aspects varie d’une région à l’autre.

Les investisseurs nord-américains sont ainsi actuellement moins susceptibles de s’être engagés à atteindre l’objectif « net zéro » que les investisseurs européens ou de la région Asie-Pacifique (APAC), tandis qu’ils sont plus susceptibles d’avoir intégré des objectifs de diversité, d’équité et d’inclusion (DEI) dans leurs politiques d’investissement. Du fait de toutes ces tendances, l’investissement durable est devenu complexe et multiforme, tout en étant de plus en plus au cœur des objectifs d’investissement de nombreux investisseurs.

Background

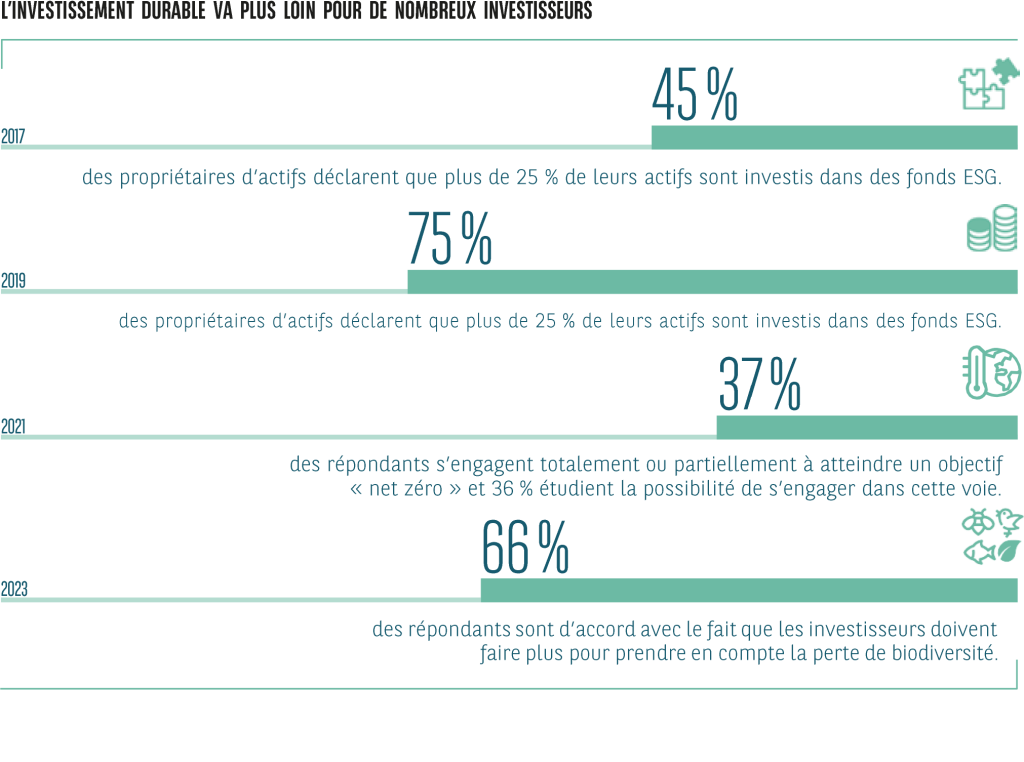

Les précédentes enquêtes ESG de BNP Paribas montrent comment l’investissement ESG a progressé dans le monde parmi les investisseurs institutionnels au cours des six dernières années. En 2017, la première enquête mondiale ESG révélait que l’investissement ESG était déjà fortement utilisé, 79% des personnes interrogées l’intégrant dans leur manière d’investir. Mais si le recours à l’investissement ESG était généralisé, il demeurait également relativement superficiel ; un peu moins de la moitié (48%) des propriétaires d’actifs avaient investi plus de 25% de leurs actifs dans des stratégies ESG spécifiques, avec un résultat similaire pour les gestionnaires d’actifs. Le recours à l’investissement ESG était cependant en hausse, les gestionnaires d’actifs et les propriétaires d’actifs déclarant que les stratégies ou les fonds ESG viendraient à occuper une part croissante de leurs investissements au fil du temps.

L’enquête ESG 2019 a quant à elle révélé que l’investissement ESG était de plus en plus ancré dans les stratégies, avec 75% des propriétaires d’actifs déclarant que plus de 25% de leurs fonds étaient investis dans des fonds ESG. L’utilisation des Objectifs de développement durable des Nations unies (ODD) était également en hausse, près de deux tiers (65%) des investisseurs les utilisant pour aligner leur approche d’investissement. En ce qui concerne les principaux moteurs de l’investissement ESG, un peu plus de la moitié (52%) des investisseurs citaient l’amélioration des rendements à long terme et un peu moins (47%) le nom et la réputation des entreprises.

En 2021, l’engagement en faveur d’un objectif « net zéro » de carbone s’intensifiait parmi les investisseurs institutionnels, 37% des personnes interrogées s’engageant totalement ou partiellement à atteindre un objectif « net zéro » par le biais de leurs investissements, et 36% supplémentaires explorant s’ils pouvaient se lancer dans un tel engagement. Ces résultats reflétaient l’importance de la lutte contre le changement climatique pour les investisseurs, dans le sillage de l’Accord de Paris de 2015, qui vise à limiter le réchauffement climatique à 1,5 degré Celsius au-dessus des niveaux préindustriels. Les investisseurs ont également réagi aux nouvelles réglementations, telles que le règlement de l’UE relatif à la publication d’informations sur la finance durable (SFDR), ainsi qu’aux demandes de leurs parties prenantes à la fois internes et externes. Parmi les autres résultats clés, on peut citer le fait que le S du sigle ESG continuait d’être considéré comme le pilier le plus difficile à analyser et à intégrer, tandis que la marque et la réputation (59%) dépassaient l’amélioration des rendements à long terme (45%) en tant que principal critère en faveur de l’investissement ESG parmi les investisseurs.

En 2023, alors que la question du changement climatique est devenue urgente pour nombre d’entre eux, existe-t-il un consensus sur ce qu’un investissement durable signifie pour les investisseurs ? Et comment cela se traduit-il dans les stratégies d’investissement ? Pour les investisseurs qui se sont engagés à atteindre un objectif « net zéro », comment cet objectif est-il mis en œuvre ? Quelles sont les différences et les similitudes entre les investisseurs des différentes régions en matière d’investissement durable ? Ce rapport examine ces questions et d’autres aspects de la manière dont les investisseurs cherchent à investir de manière durable.

EXISTE-T-IL UN CONSENSUS SUR CE QU’UN INVESTISSEMENT DURABLE SIGNIFIE POUR LES INVESTISSEURS?

Comment les investisseurs définissent-ils les investissements durables ? – Principales conclusions

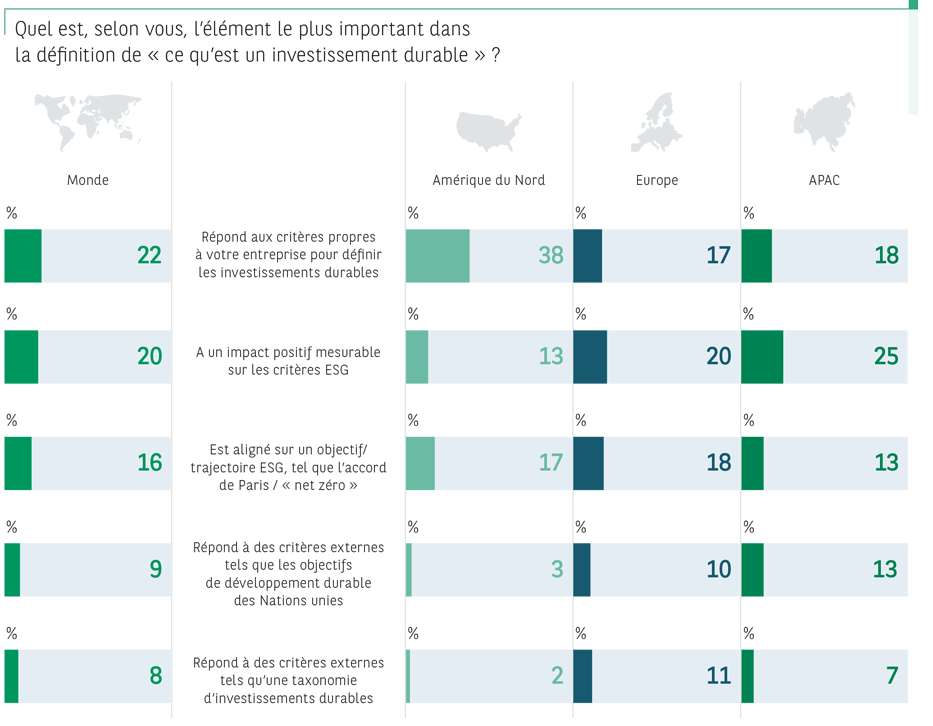

Dans le cadre de l’enquête mondiale ESG de cette année, les personnes interrogées ont été invitées à indiquer l’élément le plus important dans leur définition de l’investissement durable. L’absence de consensus sur l’élément le plus important est un point essentiel : seuls trois éléments obtiennent plus de 10%, et aucun plus de 22% à l’échelle mondiale. Cela montre à quel point la situation de chaque investisseur est un facteur dans la façon dont il perçoit l’investissement durable et ses priorités.

L’élément le plus important, pour 22% des personnes interrogées, est qu’il réponde aux critères utilisés par leur entreprise pour définir les investissements durables. C’est de loin l’élément le plus populaire pour les investisseurs nord-américains, avec 42% des investisseurs américains et 30% des investisseurs canadiens. En revanche, seuls 18% des investisseurs de la région APAC et 17% des investisseurs européens pensent que l’élément le plus important pour définir un investissement durable est qu’il réponde aux critères de leur entreprise. Ces différences régionales mettent en évidence les différences qui existent en matière de surveillance réglementaire. En Amérique du Nord les investisseurs jugent par eux-mêmes ce qui a un impact. En revanche, en Europe et en Asie, où la surveillance réglementaire est relativement plus importante, il y a moins d’ambiguïté pour que le marché mette l’accent sur des questions de durabilité spécifiques.

EN AMÉRIQUE DU NORD LES INVESTISSEURS JUGENT PAR EUX-MÊMES CE QUI A UN IMPACT. EN REVANCHE, EN EUROPE ET EN ASIE, OÙ LA SURVEILLANCE RÉGLEMENTAIRE EST RELATIVEMENT PLUS IMPORTANTE, IL Y A MOINS D’AMBIGUÏTÉ POUR QUE LE MARCHÉ METTE L’ACCENT SUR DES QUESTIONS DE DURABILITÉ SPÉCIFIQUES

Bien que les entreprises européennes et de la région APAC appliquent elles aussi leurs propres critères, elles sont plus susceptibles d’être influencées par les décideurs politiques et les organismes de réglementation, ainsi que par les gouvernements et les investisseurs influents. Le DSI d’une compagnie d’assurance chinoise a ainsi déclaré vouloir commencer à allouer des capitaux aux produits ESG « parce qu’en Chine, le gouvernement et le régulateur font pression pour que les entreprises accélèrent leurs progrès en matière d’ESG. » Pour certains investisseurs européens, le moteur équivalent est l’adoption d’objectifs climatiques alignés sur ceux de Paris. Ceci conduit les investisseurs à s’engager en faveur de la neutralité carbone et à réduire progressivement l’empreinte carbone de leurs portefeuilles. Ces deux exemples montrent que les investisseurs de la région APAC et européens sont souvent guidés par des politiques et des réglementations « top-down » (descendantes), tandis que les investisseurs nord-américains ont tendance à adopter une approche « bottom-up » (ascendantes).

LES PROPRIÉTAIRES D’ACTIFS SONT ÉGALEMENT PLUS SUSCEPTIBLES DE CONVENIR QUE L’ASPECT LE PLUS IMPORTANT D’UN INVESTISSEMENT DURABLE EST QU’IL RÉPONDE À LEURS PROPRES CRITÈRES DE DÉFINITION D’UN INVESTISSEMENT DURABLE

Les propriétaires d’actifs (27%) sont également plus susceptibles que les gestionnaires d’actifs (18%) ou les hedge funds et les sociétés de capital- investissement (18%) de convenir que l’aspect le plus important d’un investissement durable est qu’il réponde à leurs propres critères de définition d’un investissement durable. Dans ce cas, les gestionnaires d’actifs, les hedge funds et les sociétés de capital-investissement sont susceptibles d’être influencés par les souhaits de leurs clients quant à la définition d’un investissement durable.

L’AVIS DES INVESTISSEURS SUR LES ASPECTS LES PLUS IMPORTANTS D’UN INVESTISSEMENT DURABLE

Dans l’ensemble, le deuxième aspect le plus fréquemment mentionné pour définir un investissement durable est qu’il ait un impact positif mesurable sur les critères ESG, avec un cinquième (20%) des personnes interrogées. Ce chiffre ne dépasse toutefois pas 13% en Amérique du Nord, contre 20% en Europe et 25% dans la région APAC. Ce résultat global permet d’expliquer pourquoi l’investissement à impact devient une approche ESG importante. À titre d’exemple, un gestionnaire de fonds d’investissement australien donne la définition suivante pour l’investissement durable : « Un investissement durable peut être assimilé à une entreprise ou à des actifs capables de générer des rendements avant tout, mais sans compromettre nos objectifs en matière de durabilité, de décarbonation ou de normes de travail. » Chez d’autres, l’investissement à impact peut revêtir un caractère encore plus fondamental.

Un cadre supérieur d’un gestionnaire d’actifs néerlandais spécialisé dans l’investissement à impact le définit ainsi : « Le rapport Brundtland1, et sa définition du développement durable, est toujours à la base de tout ce que nous faisons. Nous voulons que nos investissements n’aient aucun impact négatif sur les générations futures ou sur les sociétés vulnérables aujourd’hui. »

Si les deux premiers aspects de la définition d’un investissement durable peuvent être assez subjectifs, le troisième aspect le plus fréquemment cité est plus objectif. Il s’agit de l’alignement sur un objectif ou une voie ESG, tel que l’Accord de Paris ou un objectif « net zéro », avec 16% des personnes interrogées dans l’ensemble, bien que ce chiffre tombe à 13% dans la région APAC. Cet élément est au demeurant moins populaire chez les propriétaires d’actifs (13%) que chez les gestionnaires d’actifs (17%), les hedge funds et les sociétés de capital-investissement (22%). Pour ces derniers, son objectivité est susceptible de constituer un avantage pour démontrer de manière transparente la durabilité d’un fonds ou d’une stratégie aux investisseurs potentiels et aux autres sélectionneurs de fonds.

Principaux objectifs ESG des investisseurs

Pour les investisseurs, leurs principaux objectifs ESG seront un facteur déterminant de la manière dont ils appliqueront l’investissement ESG à leur portefeuille d’investissement. Au niveau mondial, les résultats montrent que l’objectif ESG majeur le plus populaire est d’avoir recours à l’actionnariat actif pour contribuer à promouvoir des objectifs ESG sélectionnés dans les entreprises investies (46%), devant l’allocation d’un certain montant ou pourcentage aux investissements à impact (42%), l’intégration des objectifs DEI dans les politiques d’investissement (41%), l’engagement à atteindre le « net zéro » à une certaine date (41%), et le désinvestissement d’un certain pourcentage, ou l’exclusion totale des actifs à forte intensité de carbone (36%).

Ces résultats concernent tous les objectifs clés actuels ; dans les deux prochaines années, une réduction programmée de l’empreinte carbone en s’appuyant sur les méthodologies des « scopes » 1, 2 et 32 (50%) est l’objectif clé le plus largement choisi, devant l’engagement en faveur du « net zéro » (48%), l’investissement dans des actifs à faible émission de carbone et le recours à l’actionnariat actif (45%). Au vu de ces résultats, il est évident que les objectifs ESG clés des investisseurs ont tendance à se centrer davantage sur la transition vers une économie à faibles émissions de carbone et la décarbonation au cours des deux prochaines années, et ce, dans les trois régions concernées par l’enquête.

AU NIVEAU MONDIAL, LES RÉSULTATS MONTRENT QUE L’OBJECTIF ESG MAJEUR LE PLUS POPULAIRE EST D’AVOIR RECOURS À L’ACTIONNARIAT ACTIF POUR CONTRIBUER À PROMOUVOIR DES OBJECTIFS ESG SÉLECTIONNÉS DANS LES ENTREPRISES INVESTIES

Les commentaires des investisseurs dans une série d’entretiens qualitatifs confirment la combinaison d’objectifs ESG clés et l’importance des objectifs liés à la décarbonation. Le responsable des investissements ESG d’un fonds de pension américain dans le secteur des soins de santé a par exemple déclaré : « Nous avons élaboré une feuille de route vers la neutralité carbone, car nous poursuivons un objectif « net zéro ». Nous avons ensuite cinq piliers de stratégie ESG centrés sur l’équité en matière de santé, le changement climatique, les objectifs DEI, l’économie circulaire et la sécurité des données pour les patients. Un gestionnaire d’actifs néerlandais a pour sa part affirmé : « Nous avons des objectifs climatiques alignés sur ceux de Paris, qui ont été fixés en 2020. Depuis lors, nous avons bien progressé dans la réduction de notre empreinte carbone.»

Au niveau régional, on observe une forte augmentation des objectifs ESG clés liés à la décarbonation parmi les investisseurs nord- américains, et ce, tant pour les investisseurs canadiens que pour les investisseurs américains.

PRINCIPAUX OBJECTIFS ESG DES INVESTISSEURS PAR RÉGION

Le pourcentage d’investisseurs s’engageant à atteindre l’objectif « net zéro » au Canada passe ainsi de 37% aujourd’hui à 57% dans les deux prochaines années, tandis que ces chiffres sont de 23% aujourd’hui et de 43% dans les deux prochaines années pour les investisseurs aux États-Unis. Dans le même ordre d’idées, l’objectif d’une réduction définie de l’empreinte carbone en ayant recours à la méthodologie des scopes 1, 2 et 3 augmente chez les investisseurs canadiens, passant de 43% aujourd’hui à 53% dans les deux ans, avec une augmentation de 28 à 47% chez les investisseurs américains.

En ce qui concerne le désinvestissement ou l’exclusion des actifs à forte intensité de carbone en tant qu’objectif clé, les investisseurs américains devraient dépasser leurs homologues canadiens ; le nombre d’investisseurs américains désinvestissant ou excluant les actifs à forte intensité de carbone en tant qu’objectif ESG clé passera de 20% aujourd’hui à 48% dans les deux prochaines années, par rapport à 27% et 37% respectivement pour les investisseurs canadiens.

Ces résultats remettent en cause la perception selon laquelle les investisseurs américains sont moins intéressés que leurs homologues étrangers par l’investissement durable. Pour les investisseurs américains, les opportunités d’investissement dans les énergies vertes et les technologies propres pourraient constituer un nouveau facteur d’incitation. Un propriétaire d’actifs nord-américain a souligné cette approche en déclarant : « Nos objectifs en matière de développement durable portent sur ce que nous faisons pour réduire les émissions de gaz à effet de serre, notamment en investissant dans les véhicules électriques, les énergies renouvelables, etc. »

PRINCIPAUX OBJECTIFS ESG DES INVESTISSEURS PAR TYPE D’ENTREPRISE

L’examen d’autres résultats concernant les objectifs ESG clés aujourd’hui et dans les deux prochaines années révèle des tendances intéressantes. En Europe, par exemple, l’actionnariat actif devrait passer du premier objectif ESG actuel (51%) au cinquième (39%) dans les deux prochaines années. Dans le même temps, les investisseurs européens accorderont de plus en plus d’importance à l’engagement en faveur du « net zéro » et à l’intégration des objectifs DEI dans leurs politiques d’investissement. Il est possible que lorsqu’ils sont interrogés sur leurs principaux objectifs ESG pour les deux prochaines années, les investisseurs se concentrent naturellement davantage sur les domaines dans lesquels ils prévoient d’accroître leur activité. Les investisseurs européens peuvent ainsi avoir l’intention de maintenir leur recours à l’actionnariat actif et, en ce qui concerne l’avenir, se concentrer sur les domaines dans lesquels ils souhaitent faire plus, comme l’intégration des objectifs DEI dans les politiques d’investissement.

L’augmentation future de cette pratique en Europe et en Asie-Pacifique pourrait être la principale conclusion de cette enquête, tandis que les investisseurs nord-américains, où 54% d’entre eux considèrent déjà cela comme un objectif ESG clé à l’heure actuelle, adoptent une approche « utiliser et maintenir », tout en intensifiant leurs activités dans d’autres domaines.

Dans le même temps, il est également possible que les objectifs ESG clés perdent de leur importance si les investisseurs estiment qu’ils ont atteint leurs limites. Le désinvestissement des actifs à forte intensité de carbone devrait ainsi diminuer en tant qu’objectif ESG clé parmi les investisseurs de la région APAC, passant de 38% aujourd’hui à 34% au cours des deux prochaines années. Cela s’explique probablement par le fait qu’il est de plus en plus difficile de se défaire d’actifs au fil du temps. Une fois que les cibles faciles ont été atteintes, les investisseurs doivent prendre en compte la diversification, l’exposition sectorielle et la construction globale du portefeuille, ce qui rend plus difficile de se débarrasser des investissements à mesure que le pool d’actifs à forte intensité de carbone se réduit.

À l’appui de cette approche des investisseurs de la région APAC, les résultats montrent également que davantage d’investisseurs de cette région se donneront comme objectifs ESG clés la réduction de leur empreinte carbone et l’allocation spécifique d’actifs à faible intensité de carbone au cours des deux prochaines années, avec des augmentations de 28 à 51% pour le premier objectif et de 32 à 52% pour le second.

Ces résultats montrent que, dans l’ensemble, les investisseurs de la région APAC adressent la question du changement climatique. Ils indiquent également que les investisseurs de la région APAC s’engageront de plus en plus à atteindre l’objectif « net zéro. » Dans le même temps, les investisseurs d’Amérique du Nord, qui prévoient d’augmenter le désinvestissement ou l’exclusion des actifs à forte intensité de carbone peuvent penser qu’ils peuvent faire plus dans ce domaine, tandis que pour les investisseurs européens, où il n’y a pas de changement dans le recours au désinvestissement ou à l’exclusion, ils sont considérés comme une option valable pour les investisseurs dans le cadre d’une approche d’engagement.

Certaines tendances sont communes aux trois types d’investisseurs, en particulier le recours accru à une réduction définie de l’empreinte carbone à l’aide de mesures des scopes 1, 2 et 3 (de 35% actuellement à 50% dans les deux prochaines années sur une base globale), et à une allocation spécifique aux actifs à faible intensité de carbone (de 35% actuellement à 45% dans les deux prochaines années sur une base globale). Dans les deux cas, les trois types d’investisseurs prévoient d’accroître ces activités en tant qu’objectifs ESG clés. Il est probable que ces objectifs soient liés, l’objectif d’une réduction de l’empreinte carbone conduisant à une allocation à des actifs à faible intensité de carbone. Et ces objectifs sont presque certainement liés à l’objectif d’un engagement « net zéro », qui augmente très fortement chez les gestionnaires d’actifs et, dans une moindre mesure, chez les hedge funds et les sociétés de capital-investissement. Ceci montre que les investisseurs sont fortement incités à agir en faveur de la décarbonation, en ayant recours à la méthodologie des scopes 1, 2 et 3 pour mesurer l’empreinte carbone et assurer ainsi plus de clarté et de transparence.

Selon le type d’investisseur, une différence essentielle réside dans le fait que davantage de propriétaires d’actifs (43%) citent le désinvestissement des actifs à forte intensité de carbone comme un objectif clé aujourd’hui, par rapport aux gestionnaires d’actifs (33%), aux hedge funds et aux sociétés de capital- investissement (25%). Mais cette tendance devrait s’inverser au cours des deux prochaines années, reculant en tant qu’objectif clé pour les propriétaires d’actifs (32%), et augmentant pour les gestionnaires d’actifs (47%) et les hedge funds et sociétés de capital-investissement (40%). L’une des raisons possibles est que les propriétaires d’actifs estiment avoir adressé cette question et ne prévoient donc pas d’en faire plus à l’avenir, tandis que les gestionnaires d’actifs, les hedge funds et les sociétés de capital- investissement sont moins avancés en matière de désinvestissement et d’exclusion et sont conscients qu’ils vont devoir en faire plus à l’avenir.

Un autre facteur possible est que les propriétaires d’actifs, tels que les grands fonds de pension et les compagnies d’assurance, ont subi une pression plus forte pour se désengager des actifs à forte intensité de carbone afin de réduire leur exposition et de mieux répondre aux demandes de leurs investisseurs. Delphine Queniart, Head of Sustainable Finance Client Engagement, au sein du métier Global Markets de BNP Paribas, commente : « Les institutions financières intègrent de plus en plus le développement durable dans leurs stratégies d’investissement de manière systématique, en intégrant progressivement l’investissement durable dans les principales classes d’actifs, typiquement des actions vers d’autres classes d’actifs. Les approches et les priorités de ces institutions sont étroitement liées à leurs parties prenantes et au cadre qu’elles définissent. Nous constatons que si le climat (décarbonation et trajectoires) est une priorité essentielle à l’heure actuelle, des thématiques tels que les objectifs DEI, les questions sociales, la destruction des écosystèmes naturels et l’érosion de la biodiversité et la gouvernance sont appelés à gagner en importance en tant que thématiques clés pour l’actionnariat actif. »

Comment les investisseurs intègrent le développement durable dans leurs portefeuilles

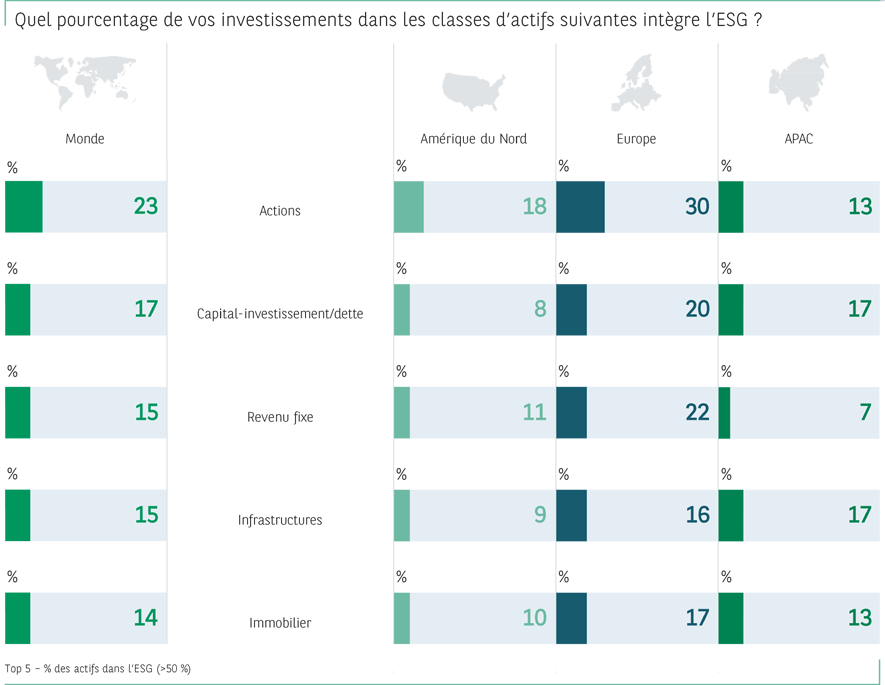

23%

DES PERSONNES INTERROGÉES ONT DÉCLARÉ QUE 50% OU PLUS DE LEURS INVESTISSEMENTS EN ACTIONS INTÈGRENT L’ESG

Parmi les investisseurs institutionnels, l’investissement ESG est normalement d’abord utilisé dans les principales classes d’actifs, généralement les actions, puis étendu au fil du temps à d’autres classes, telles que les titres à revenu fixe, les marchés privés, l’immobilier et d’autres classes d’actifs.

Cette tendance se vérifie lorsque l’on demande aux investisseurs le pourcentage de leurs allocations aux différentes classes d’actifs représenté par l’investissement ESG. Près d’un quart (23%) des personnes interrogées ont déclaré que 50% ou plus de leurs investissements en actions intègrent l’ESG. En ce qui concerne les titres à revenu fixe, 15% des personnes interrogées déclarent que 50% ou plus de leurs investissements en titres à revenu fixe intègrent l’ESG. L’ESG est également intégré dans la dette privée et les actions, avec 17% des personnes interrogées ayant 50% ou plus de leurs investissements en dette privée/actions intégrant l’ESG.

RECOURS À L’ESG PAR CLASSE D’ACTIFS (% DE PERSONNES INTERROGÉES DONT 50% OU PLUS DES INVESTISSEMENTS INTÈGRENT L’ESG)

De manière générale, les investisseurs européens sont plus susceptibles que les investisseurs nord- américains et de la région APAC d’avoir 50% ou plus de leurs investissements dans les classes d’actifs ci-dessus qui intègrent l’ESG. Le Canada se distingue ici de son voisin, puisqu’il figure parmi les pays ayant les pourcentages les plus élevés de personnes interrogées dont plus de 50% des investissements en actions intègrent l’ESG (43%), devant la France (40%), la Suède (33%), le Danemark (45%), l’Espagne (30%) et le Royaume-Uni (33%). En comparaison, seuls 5% des personnes interrogées aux États-Unis ont 50% ou plus de leurs investissements en actions qui intègrent l’ESG.

Pour les investisseurs américains, un pourcentage plus élevé de personnes interrogées, 57%, comparé à 37% dans l’ensemble, ont entre 1 et 25% de leurs investissements en actions qui intègrent l’ESG.

Une tendance similaire peut être observée pour l’utilisation de l’ESG dans les investissements à revenu fixe, avec plus d’investisseurs européens ayant 50% ou plus de leurs investissements à revenu fixe incorporant l’ESG, que les investisseurs de la région APAC ou de l’Amérique du Nord.

Pour les investisseurs, l’élargissement de l’éventail des classes d’actifs utilisées pour l’investissement ESG pose plusieurs défis. Un gestionnaire de fonds de pension européen déclare : « Du côté du crédit, le problème, en particulier pour les prêts à effet de levier, est que moins de 10% des entreprises sont publiques et que les données sont sporadiques. Il vous faut souvent utiliser la moyenne du secteur ou de l’industrie pour une entreprise lorsque vous ne disposez pas des valeurs réelles. » Le même défi peut s’appliquer aux actifs du marché privé, comme l’affirme un gestionnaire d’actifs européen : « En ce qui concerne le capital-investissement, la dette privée, l’immobilier, l’infrastructure et les terres agricoles, nos politiques ESG doivent être élaborées au cours des prochaines années, car les données sont en retard, mais l’impact potentiel est beaucoup plus important. »

Pour les investisseurs, l’élargissement de l’éventail des classes d’actifs utilisées pour l’investissement ESG pose plusieurs défis. Un gestionnaire de fonds de pension européen déclare : « Du côté du crédit, le problème, en particulier pour les prêts à effet de levier, est que moins de 10% des entreprises sont publiques et que les données sont sporadiques. Il vous faut souvent utiliser la moyenne du secteur ou de l’industrie pour une entreprise lorsque vous ne disposez pas des valeurs réelles. » Le même défi peut s’appliquer aux actifs du marché privé, comme l’affirme un gestionnaire d’actifs européen : « En ce qui concerne le capital-investissement, la dette privée, l’immobilier, l’infrastructure et les terres agricoles, nos politiques ESG doivent être élaborées au cours des prochaines années, car les données sont en retard, mais l’impact potentiel est beaucoup plus important. »

IN GENERAL, EUROPEAN INVESTORS ARE MORE LIKELY THAN NORTH AMERICAN AND APAC INVESTORS TO HAVE 50% OR MORE OF THEIR INVESTMENTS IN THE ASSET CLASSES ABOVE INCORPORATING ESG

Méthodes utilisées pour l’investissement durable

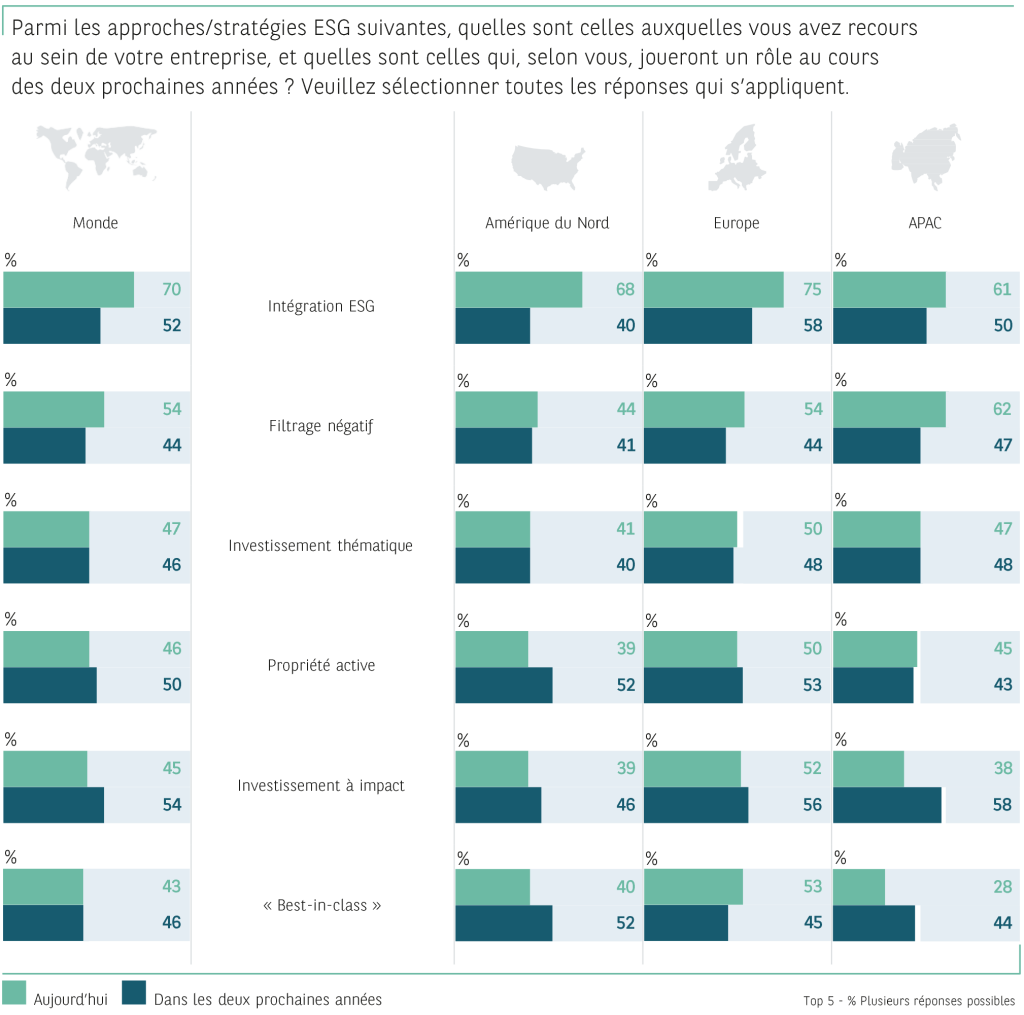

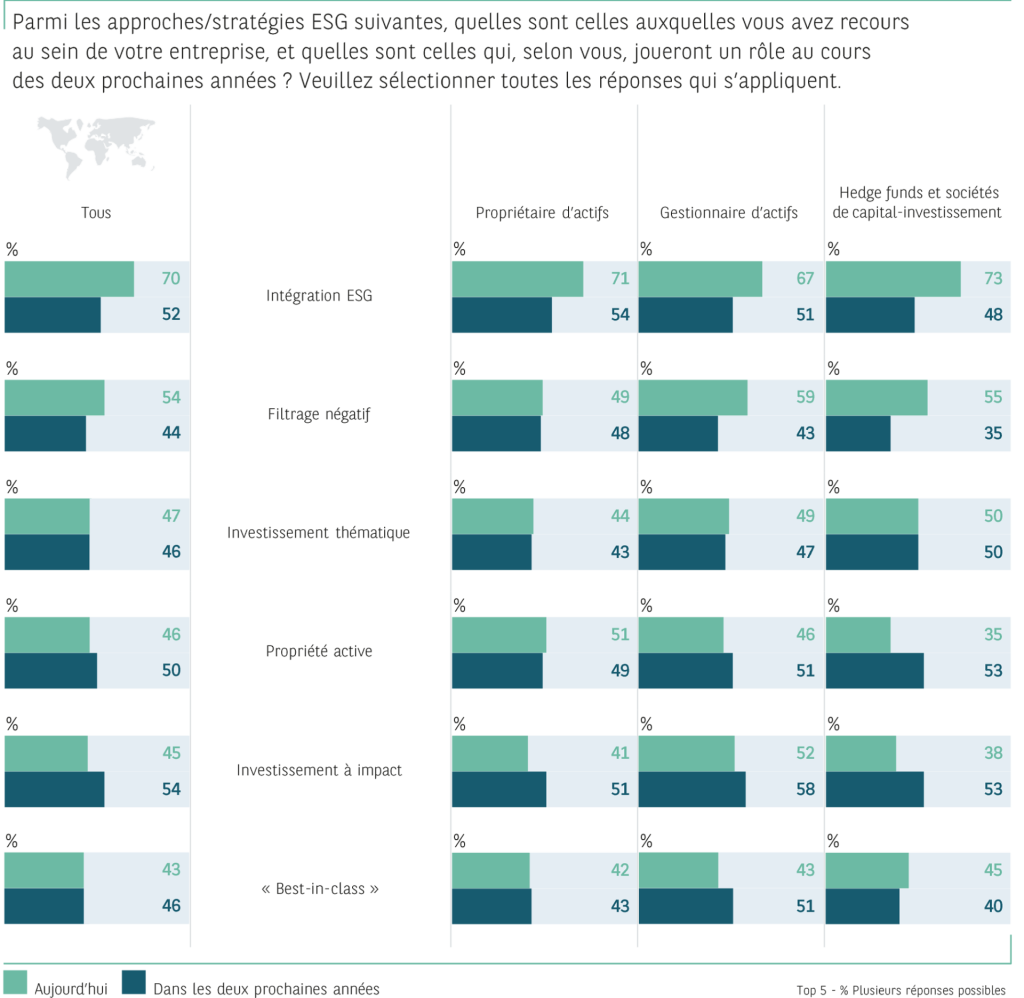

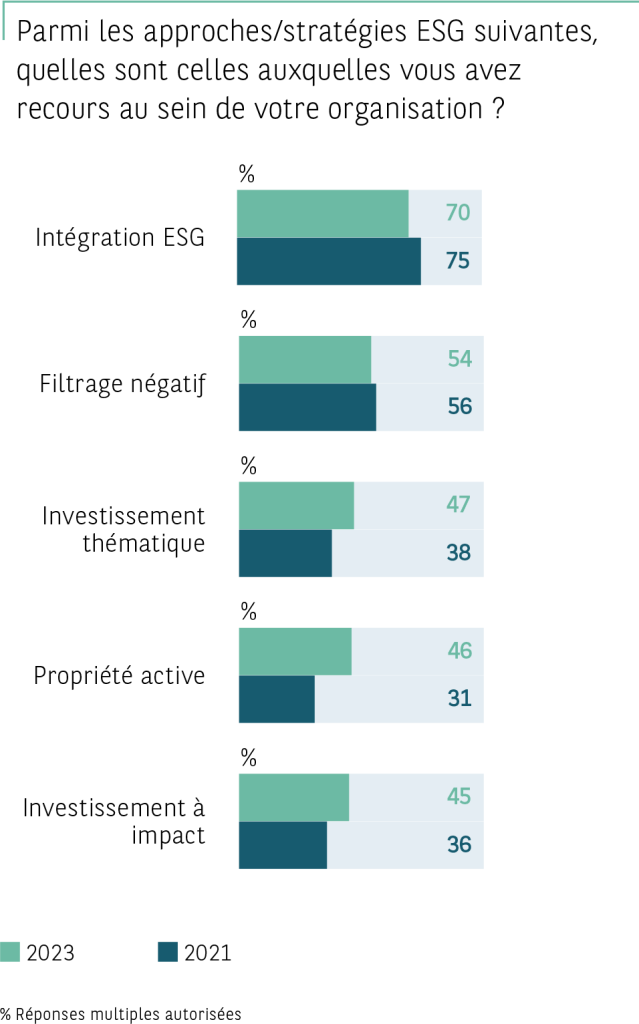

Les investisseurs ont recours à un large éventail d’approches en matière d’investissement ESG, qui évolue au fil du temps. À l’heure actuelle, l’intégration ESG est l’approche la plus largement utilisée, par 70% des investisseurs au niveau mondial, suivie par le filtrage négatif (54%), l’investissement thématique (47%) et l’investissement à impact (45%).

Les investisseurs européens sont les plus grands adeptes de ces approches : 75% d’entre eux ont recours à l’intégration ESG, 54% au filtrage négatif, 53% cherchent à investir dans les leaders (aussi appelés « best-in-class ») d’un secteur donné en matière d’ESG et 52% ont recours à l’investissement à impact. Les investisseurs de la région APAC sont très favorables à la sélection négative (62% contre 54% dans l’ensemble). Alors que les investisseurs nord-américains ont des taux d’utilisation plus faibles pour ces approches ESG, l’intégration ESG et le filtrage négatif sont deux approches qu’ils privilégient aujourd’hui. Par type d’entreprise, les propriétaires d’actifs se distinguent ici par leur recours à la propriété active (51% contre 46% dans l’ensemble), tandis que les gestionnaires d’actifs ont davantage recours au filtrage négatif et à l’investissement à impact que la plupart des autres personnes interrogées. Les hedge funds et les sociétés de capital-investissement ont quant à eux plus recours à l’intégration ESG que la moyenne l’actionnariat actif et à l’investissement à impact.

L’INTÉGRATION ESG EST L’APPROCHE LA PLUS LARGEMENT UTILISÉE, PAR 70% DES INVESTISSEURS AU NIVEAU MONDIAL

Explication des diverses approches d’investissement durable ou ESG

L’intégration ESG consiste à prendre en compte les considérations ESG financièrement significatives dans le processus de prise de décision en matière d’investissement. Ce faisant, les investisseurs pensent qu’ils peuvent améliorer la gestion des risques et les rendements futurs.

Le filtrage négatif est l’utilisation d’un écran ou d’un filtre pour exclure certains investissements, tels que les entreprises présentant des caractéristiques ESG négatives, ou les activités ou secteurs qu’un investisseur souhaite éviter.

L’investissement « best-in-class » signifie que les investisseurs se concentrent sur la recherche d’entreprises très bien notées sur les critères ESG. Il peut être utilisé lorsque les investisseurs allouent des fonds à des secteurs où de nombreuses entreprises sont peu performantes au regard des critères ESG, mais où une certaine exposition au secteur est jugée importante.

L’investissement thématique consiste à investir dans des activités considérées comme bénéficiant de tendances à long terme, telles que le passage aux énergies renouvelables et aux technologies propres.

L’investissement à impact est un processus d’investissement dont l’objectif est d’avoir un impact positif et mesurable sur les critères ESG tout en générant un rendement financier.

L’actionnariat actif désigne l’implication des actionnaires dans la gestion de l’entreprise détenue, que ce soit par le biais d’un dialogue, d’un vote et d’autres mesures, dans le but d’influencer positivement l’approche de l’entreprise en matière environnementale, sociale et de gouvernance. En fin de compte, si les actionnaires estiment que l’actionnariat actif ne fonctionne pas, ils peuvent décider de désinvestir ou de vendre leurs parts dans une entreprise donnée.

APPROCHES ESG UTILISÉES ACTUELLEMENT ET DANS LES DEUX PROCHAINES ANNÉES, PAR RÉGION ET PAR TYPE D’INVESTISSEUR

En interrogeant les participants à l’enquête sur les méthodes qui devraient jouer un rôle au cours des deux prochaines années, on constate des changements intéressants par rapport aux approches utilisées aujourd’hui. Le recours à l’intégration ESG (de 70 à 52%) et au filtrage négatif (de 54 à 44%) devrait diminuer, tandis que le recours à l’investissement à impact devrait augmenter de 45 à 54%. La propriété active devrait également augmenter, passant de 46 à 50%, tandis que le recours à la méthode « best-in- class », qui consiste à sélectionner les meilleures actions d’un secteur donné sur la base d’un tableau de bord ESG, devrait progresser légèrement, passant de 43 à 46%.

Il convient de noter ici que l’investissement à impact et l’actionnariat actif sont des approches de l’investissement ESG qui visent à apporter des changements positifs via la manière dont les actifs sont investis et dont les investisseurs s’acquittent de leurs responsabilités en matière d’actionnariat.

On peut également affirmer que l’investissement « best-in-class » est similaire, puisqu’il s’agit de sélectionner les meilleurs investissements d’un point de vue ESG au sein d’un secteur donné. Le recours accru à ces approches s’inscrit dans les plans des investisseurs visant à réduire leur empreinte carbone et à atteindre des objectifs « net zéro ».

Il est également à noter que cette tendance s’applique aux trois régions. En ce qui concerne l’investissement à impact, son utilisation devrait passer de 39% des investisseurs nord-américains et 38% des investisseurs de la région APAC à respectivement 46 et 58%. Pour l’Europe, l’augmentation est de 52% des investisseurs aujourd’hui à 56% dans les deux prochaines années pour l’investissement à impact et de 50 à 53% pour l’actionnariat actif. L’augmentation du recours à l’investissement à impact est également observée chez les propriétaires d’actifs (de 41 à 51%), les gestionnaires d’actifs (de 52 à 58%), les hedge funds et les sociétés de capital-investissement (de 38 à 53%). Ce dernier type d’investisseurs s’attend également à une forte augmentation du recours à l’actionnariat actif, qui devrait passer de 35 à 53%.

LE RECOURS À L’INVESTISSEMENT À IMPACT DEVRAIT PASSER DE 39% DES INVESTISSEURS NORD-AMÉRICAINS ET 38% DES INVESTISSEURS DE LA RÉGION APAC À RESPECTIVEMENT 46% ET 58%

APPROCHES ESG UTILISÉES ACTUELLEMENT ET DANS LES DEUX PROCHAINES ANNÉES PAR TYPE D’INVESTISSEUR

Priorités en matière d’investissement ESG pour l’actionnariat actif

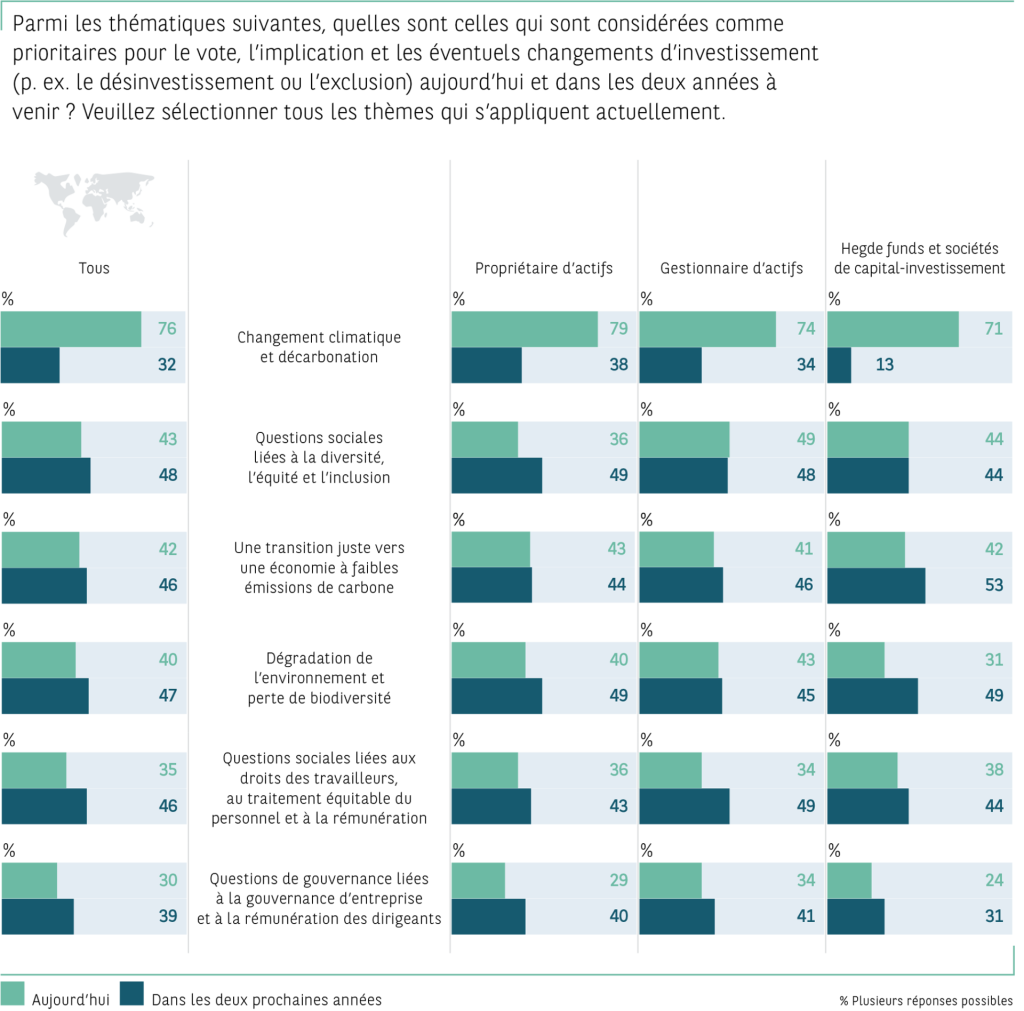

Étant donné que l’intérêt pour l’actionnariat actif augmente, il est intéressant de noter les thématiques que les investisseurs considèrent comme prioritaires aujourd’hui et dans les deux prochaines années. De loin, le changement climatique et la décarbonation sont les principales priorités actuelles, 76% d’entre eux les choisissant avant les questions sociales liées à la diversité, à l’équité et à l’inclusion (43%), une transition juste vers une économie à faibles émissions de carbone3 (42%), les dommages environnementaux et la perte de biodiversité (40%) et les questions sociales liées aux droits des travailleurs, au traitement équitable du personnel et à la rémunération (35%). La priorité accordée au changement climatique et à la décarbonation s’applique aux trois régions et aux propriétaires d’actifs, aux gestionnaires d’actifs, aux hedge funds et aux sociétés de capital- investissement. Cette constatation est liée à d’autres résultats, tels que l’augmentation des engagements « net zéro » et du désinvestissement ou de l’exclusion des actifs à forte intensité de carbone en tant qu’objectifs ESG clés.

THÉMATIQUES CONSIDÉRÉES COMME DES PRIORITÉS CLÉS POUR LE VOTE, L’IMPLICATION ET LES CHANGEMENTS POSSIBLES EN MATIÈRE D’INVESTISSEMENT, AUJOURD’HUI ET DANS LES DEUX PROCHAINES ANNÉES

Une implication active dans la gestion des entreprises en matière d’émissions de carbone est considérée comme essentielle pour la transition vers une économie à faible émission de carbone.

Un propriétaire d’actifs européen l’illustre en expliquant comment les investisseurs peuvent collaborer avec les entreprises du secteur de l’énergie pour les aider à abandonner les combustibles fossiles au profit de sources d’énergie renouvelables, telles que les parcs d’éoliennes en mer. « Il s’agit de changer une entreprise de A à Z, plutôt que d’y investir une fois que le changement a été opéré », déclaré-t-il. En tant que tel, l’actionnariat actif peut signifier, comme l’explique un propriétaire d’actifs américain, s’impliquer dans des entreprises qui ont du mal à s’engager dans une plus grande durabilité. « Lorsque nous sommes face à des retardataires, ce n’est pas parce qu’ils pensent que le changement climatique ne les concerne pas. Ils souhaitent travailler sur le sujet, mais ils ne disposent souvent pas de l’adhésion ou des ressources nécessaires pour opérer ce changement. »

Au cours des deux prochaines années, les investisseurs prévoient d’accroître leur vote, leur implication, et d’effectuer d’éventuels changements d’investissement, en ayant par exemple recours au désinvestissement et à l’exclusion, en faveur d’un large éventail de questions ESG, à savoir qu’il existe des variations sensibles entre les trois régions.

Dans l’ensemble, le changement climatique et la décarbonation ne seront des thématiques prioritaires pour seulement 32% des investisseurs au cours des deux prochaines années, ce qui représente une baisse notable par rapport aux 76% actuels. Étant donné l’intérêt général des investisseurs pour la décarbonation, comme le montrent les principaux objectifs ESG des investisseurs, ce résultat peut être interprété comme montrant que ceux-ci souhaitent accorder de l’attention à d’autres thématiques sans pour autant abandonner les questions du changement climatique et de la décarbonation. Dans ce contexte, les investisseurs peuvent également avoir mis en place des processus visant à traiter du sujet de la décarbonation avec les entreprises, ce qui devrait conduire à un engagement plus ciblé sur les questions climatiques. Un gestionnaire d’actifs européen déclare par exemple : « En général, la majorité des entreprises dans lesquelles nous investissons ont un ensemble d’objectifs scientifiques qui correspondent à ce que nous attendons d’elles. Lorsque ce n’est pas le cas, nous optons pour l’implication. » Une autre gestionnaire d’actifs européen explique que grâce à l’augmentation des données ESG fournies par le règlement sur la divulgation des informations relatives à la finance durable (SFDR), son service a désormais recours à la notion d’ « augmentation de température implicite » (implied temperature rise : ITR), qui indique le nombre de degrés d’augmentation de température visé par une entreprise dans le cadre de son plan d’action sur le climat. « Nous essayons de nous familiariser avec ces données et prévoyons de les utiliser dans le cadre de notre engagement, probablement avec les entreprises les plus à risque », commente-t-elle.

En Europe et dans la région APAC, les dommages environnementaux et la perte de biodiversité seront un sujet clé pour un plus grand nombre d’investisseurs au cours des deux prochaines années, tandis que pour les investisseurs nord-américains, une transition juste vers une économie à faibles émissions de carbone deviendra un sujet plus important. Nous pouvons également constater que les questions sociales, qu’il s’agisse des questions de DEI ou des droits des travailleurs, sont de plus en plus prioritaires en Europe et dans la région APAC, tandis qu’elles cèdent le pas à d’autres en Amérique du Nord. Là encore, cela pourrait s’expliquer par le fait que les investisseurs nord-américains délaissent progressivement les questions de DEI dans leurs actions futures après leur avoir accordé la priorité pendant un certain temps, alors que les investisseurs européens et de la région APAC considèrent qu’il s’agit d’un domaine dans lequel ils se doivent d’en faire plus. Les États-Unis sont toutefois la seule région où une majorité d’investisseurs considèrent que la transition juste deviendra une priorité essentielle de leur stratégie au cours des deux prochaines années. L’une des raisons possibles est que du fait de l’importance de l’industrie pétrolière et gazière dans l’économie américaine, les investisseurs sont conscients que si celle-ci doit être remplacée par des sources d’énergie plus vertes, une transition juste est nécessaire pour soutenir les communautés et les travailleurs qui en dépendent actuellement.