La dette privée entre dans une nouvelle phase. Non pas parce que les rendements disparaissent, mais parce que la liquidité, le timing et le contrôle du capital comptent plus que jamais.

Pendant plus de dix ans, cette classe d’actifs a bénéficié de taux d’intérêt proches de zéro, d’une liquidité très importante et in fine de rendement attractif. Les investisseurs institutionnels ont ainsi considérablement augmenté leurs allocations, attirés par les coupons cash, un risque limité et des primes d’illiquidité de 200 à 400 points de base. Dans ce contexte, les actifs mondiaux de dette privée sous gestion sont passés d’environ 500 milliards de dollars en 2015 à 3 500 milliards de dollars en 2025(1).

Cet environnement très favorable a désormais fondamentalement changé.

Des taux longs plus élevés, une dispersion accrue des rendements, des conditions de liquidité plus strictes et des délais de sortie prolongés transforment ainsi la manière dont les LPs (Limited Partners ou investisseurs) abordent l’allocation vers la dette privée. La question pour les investisseurs institutionnels n’est plus seulement de connaitre le spread que la dette privée peut générer, mais comment le capital peut être alloué, réalloué et, si nécessaire, libéré au fil du temps sans compromettre les rendements à long-terme.

Cette évolution du marché contribue à l’émergence d’une nouvelle génération de fonds evergreen de dette privée, réservés aux investisseurs sophistiqués et conçus pour maintenir le capital pleinement déployé au travers de mécanismes permettant le réinvestissement du capital et la sortie des investisseurs. Si, récemment les intentions de lancement de véhicules « semi-liquides » ciblant la clientèle privée ont été importantes, de nombreux GPs (General Partners ou gestionnaires de fonds) développent des fonds evergreen de dette privée spécifiquement adaptés aux investisseurs institutionnels. Cette nouvelle vague d’innovations a le potentiel de transformer durablement le paysage du capital privé.

Définir le spectre des fonds evergreen : introduction des modèles « rolling vintage » et « run-off »

Bien que les fonds evergreen de dette privée soient souvent présentés comme une catégorie unique, ils regroupent en réalité des modèles structurellement distincts. Trois modèles dominent actuellement le marché :

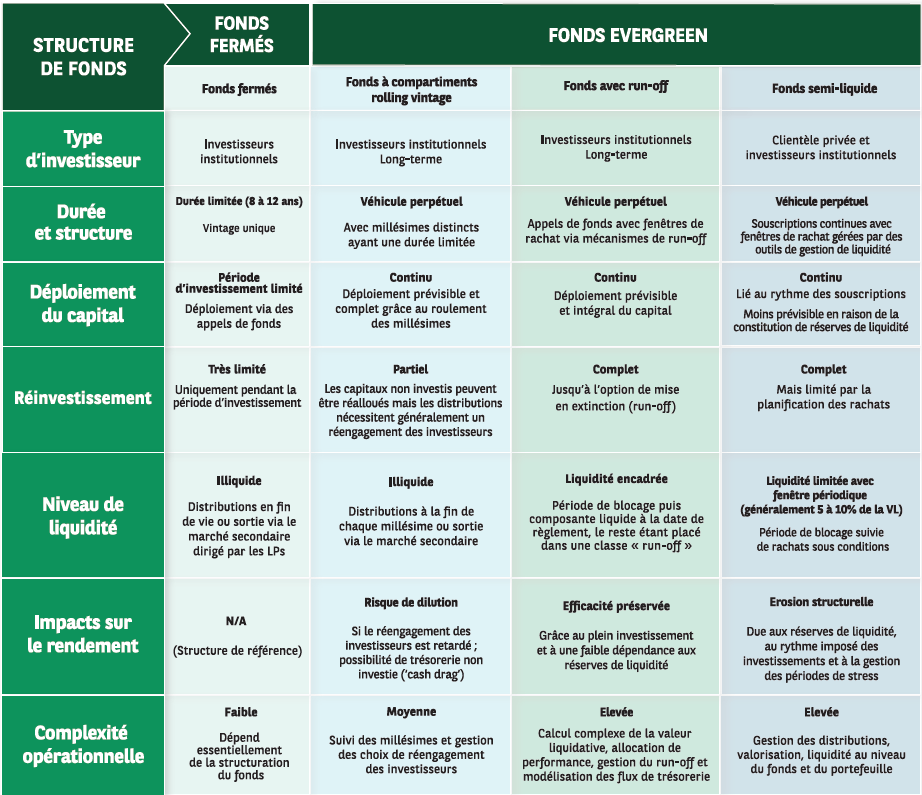

Fonds evergreen semi-liquides :

- Conçus principalement pour élargir l’accès aux marchés privés en proposant des souscriptions et des rachats périodiques à la valeur liquidative, généralement dans des fenêtres de liquidité prédéfinies.

- Attractifs pour les investisseurs privés cherchant une exposition à la dette privée avec une accessibilité accrue et simplifiée.

- Offrant des possibilités de rachats, ces structures semi-liquides s’appuient sur des outils de gestion de la liquidité (Liquidity Mangement Tool, LMT) tels que les gates assortis de délais de préavis, une génération de cash flows réguliers ou encore des poches de liquidité. Bien que ces mécanismes offrent une liquidité conditionnelle, ils introduisent des compromis entre accessibilité, construction de portefeuille et déploiement du capital à long-terme.

En revanche, les structures evergreen réservées aux institutionnels et basées sur les appels de fonds reposent sur un postulat différent. Elles sont conçues spécifiquement pour les investisseurs disposant de capital à long-terme, permettant aux portefeuilles de rester pleinement investis tout en introduisant des mécanismes de réinvestissement et de liquidité.

Fonds evergreen « run-off » :

- Conçu pour les investisseurs institutionnels sophistiqués cherchant une exposition à long-terme. Les investisseurs peuvent :

- Réaliser des engagements en continu, avec des appels de capitaux effectués périodiquement à la valeur liquidative, investis dans un portefeuille de dette privée puis réinvestis dans de nouveaux actifs.

- Recevoir des revenus par distribution périodique ou choisir de réinvestir les flux de cash au sein du fonds.

- Soumettre des demandes de rachat sans que ces demandes soient nécessairement immédiatement honorées.

- Lors d’une demande de rachat, le GP évalue d’abord la part de liquidité pouvant être couverte naturellement grâce aux revenus du portefeuille, aux remboursements de prêts et aux autres flux de trésorerie récurrents. Parallèlement, le GP évalue la disponibilité des engagements non appelés pouvant être déployés. Ensemble, ces deux leviers déterminent la part d’une sortie en cash pouvant être satisfaite. La part illiquide est quant à elle allouée à une nouvelle part dite de run-off, qui reçoit une allocation du portefeuille du fonds à la date de la valeur liquidative de rachat et n’est plus exposée à de nouveaux investissements.

- Ce cadre garantit que la liquidité est fournie de manière organisée, alignée sur le profil de flux de trésorerie du portefeuille, tout en protégeant les investisseurs restants contre les ventes forcées d’actifs et en préservant la performance à long-terme pour les investisseurs.

Fonds à compartiments « rolling vintage » :

Également conçus pour les investisseurs institutionnels sophistiqués, ces véhicules sont :

- Généralement structurés comme des fonds à compartiments (« umbrella funds ») — tels que les SICAV RAIF luxembourgeoises ou les ICAV irlandaises. Chaque sous-fonds représente un rolling vintage distinct avec sa propre période de levée de fonds, sa propre mécanique d’appels de fonds et son calendrier d’investissement.

- Chaque rolling vintage représente un fonds fermé, mais dont les principales caractéristiques sont définies avec les LPs. À la fin de la période d’investissement, les LPs peuvent décider de transférer le capital non appelé vers le prochain rolling vintage.

- Les liquidités ne sont pas automatiquement distribuées ou réinvesties. Il s’agit d’une décision des investisseurs de recevoir le cash disponible. Cependant, certains fonds peuvent prévoir, sur option, un réinvestissement automatique des liquidités du fonds.

Comparaison des structures de fonds fermés et des fonds evergreen :

REGARD SUR L’ APAC

Le modèle de fonds evergreen qui était une solution de niche devient un pilier stratégique et central en APAC pour les investisseurs sophistiqués. Ceci démontre la maturation des marchés privés, alignant les intérêts des investisseurs et des gérants sur le long-terme.

L’activité de dette privée est concentrée à Singapour, en Australie, en Inde, au Japon, en Corée du Sud ainsi que dans certaines économies de l’ASEAN, s’appuyant sur des véhicules matures tels que les Singapore Variable Capital Companies (VCC) et les Australian Managed Investment Schemes (MIS). La région est ainsi passée d’une phase d’exploration à une mise en œuvre à grande échelle. Les GPs jouent un rôle actif dans le paysage des fonds evergreen, en adaptant le modèle mondial pour y intégrer des innovations propres à l’APAC. Plus généralement, c’est tout l’écosystème qui bénéficie de ces nouveaux modèles.

Nous observons à la fois l’arrivée de GPs de grande envergure ainsi que des gestionnaires de plus petites tailles. Chez Securities Services, nous travaillons notamment en étroite collaboration avec un gestionnaire majeur de dettes privées pour le lancement d’un véhicule evergreen pour la région APAC. Ce fonds déploiera ses capitaux et réinvestira les proceeds, offrant ainsi aux investisseurs des rendements et potentiellement de la liquidité. Avec l’augmentation des allocations vers le private capital et notamment la dette privée provenant des fonds de pension, des fonds souverains ainsi que des sponsors financiers et des family offices, les fonds evergreen resteront un levier clé pour les GPs afin de répondre à cette demande.

Redéfinir la relation GP-LP

Ces fonds evergreen innovants rolling vintage et run-off offrent un nouveau paradigme dans les relations GP-LP.

En effet, les GPs peuvent ainsi développer des partenariats à plus long-terme avec les LPs grâce à des allocations stables et durables. Lorsqu’ils sont structurés efficacement, ces fonds peuvent entraîner une réduction des coûts de fonctionnement, car le capital est déployé au sein d’une même plateforme évitant les levées de fonds successives et bénéficiant de mécanismes de liquidité efficaces.

Pour les LPs, les fonds evergreen simplifient la construction et la gestion de portefeuille. Ils permettent une due diligence simplifiée, une planification et une allocation de capital plus prévisibles, et réduisent la lourdeur opérationnelle liée aux engagements répétés dans des fonds fermés.

Ces mécanismes de liquidité et de réinvestissement des liquidités offrent aux LPs plus de contrôle sur leurs investissements. Mais pour y parvenir, les GPs ont besoin d’un administrateur de fonds gérant efficacement la complexité opérationnelle et fournissant une infrastructure robuste.

Le socle opérationnel de plateformes evergreen réservé aux institutionnels

Les GPs devront de plus en plus s’appuyer sur une expertise opérationnelle et des solutions technologiques pour gérer la liquidité ainsi que les investisseurs entrants et sortants. Face à la complexité des deux modèles run-off Shares et rolling Funds, les GPs doivent se faire accompagner d’un partenaire offrant une solution intégrée de services bancaires et d’administration de fonds dans ces cinq fonctions essentielles :

- Gestion des allocations des investisseurs à travers les rolling vintage et les run-off

Les administrateurs de fonds doivent être capables de recalibrer dynamiquement les expositions réelles des investisseurs selon leurs engagements, les montants appelés, les valeurs liquidatives des parts et quotes-parts mises en run-off (donc ségrégées). Tout ceci doit être exécuté sans intervention manuelle. - Gestion de la liquidité

La modélisation et l’exécution des flux de liquidité (coupons cash) liés aux actifs du portefeuille, les remboursements, les nouveaux appels de fonds et les choix des investisseurs. - Administration des run-off

Implémentation des classes de run-off via des tracking shares, une cristallisation et une allocation du compte de résultat ainsi qu’une ségrégation des flux de trésorerie. - Calcul personnalisé des commissions de performance

Calcul des commissions de surperformance ou du carried interest selon le modèle et utilisation des principes de high water mark et de hurdle. - Rapports de gestion et d’analyses avancés

Les GPs ont besoin de rapports granulaires et prospectifs intégrant les différents vintages de fonds, pouvant être enrichis par des outils digitaux, des workflows et des analyses pilotées par l’IA via des portails dédiés.

Saisir l’opportunité

A mesure que les investisseurs institutionnels privilégient la discipline du bilan plutôt que la maximisation du rendement, les structures evergreen run-off et les structures rolling vintage deviennent un élément clé dans l’allocation des GPs. Chez BNP Paribas, nous travaillons avec les acteurs majeurs en EMEA et en APAC pour les accompagner dans leurs lancements de fonds evergreen. Nous avons la conviction que la mise en place d’un partenariat étroit et collaboratif entre les GPs et leurs fournisseurs de services bancaires et d’administration de fonds sera essentiel pour l’essor et le bon fonctionnement de ces structures evergreen.

- Chiffres de 2015 à 2025: Pitchbook h1-2025-global-private-debt-report.pdf – Chiffres 2025 : AIMA Press Release: Strong growth sees private credit market reach US$3.5 trillion